Σεπτέμβριος 2024

(Νο 29, 2ο/2024) Έρευνα οικονομικού κλίματος Α εξαμ 2024 – Αναλυτικό pdf

Θέμα: Έρευνα ΙΜΕ ΓΣΕΒΕΕ – Εξαμηνιαία αποτύπωση οικονομικού κλίματος στις μικρές και πολύ μικρές επιχειρήσεις1

Η παρούσα έρευνα είναι η δεύτερη για το 2024 που διεξάγει το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ σε εξαμηνιαία βάση από τον Μάιο του 2009. Οι τηλεφωνικές συνεντεύξεις διενεργήθηκαν από την εταιρεία MARC AE σε πανελλαδικό δείγμα 803 μικρών και πολύ μικρών επιχειρήσεων (0-49 άτομα προσωπικό), μεταξύ 2-14 Ιουλίου του 2024.

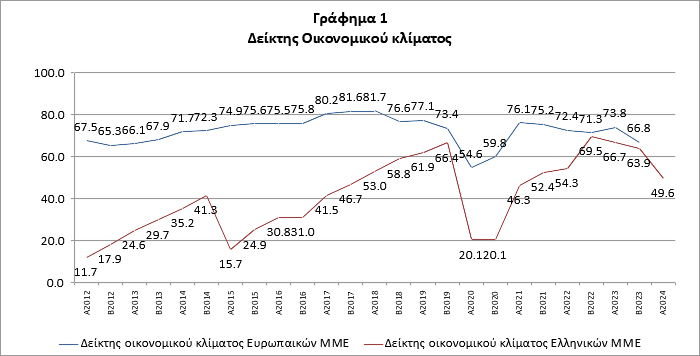

Τα βασικά συμπεράσματα της έρευνας είναι τα ακόλουθα. Ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων το Α΄εξάμηνο του 2024 παρουσιάζει σημαντική υποχώρηση κατά 14,3 μονάδες σε σχέση με το προηγούμενο εξάμηνο. Συγκεκριμένα, διαμορφώνεται στις 49,6 μονάδες από τις 63,9 που ήταν το Β΄εξάμηνο του 2023. Η σοβαρή αυτή υποχώρηση υποδηλώνει την αβεβαιότητα που κυριαρχεί κυρίως λόγω της επίμονης πληθωριστικής κρίσης. Η επιδείνωση της κατάστασης των επιχειρήσεων είχε αρχίσει να γίνεται ορατή ήδη από την προηγούμενη έρευνα κλίματος τον Φεβρουάριο του 2024, όταν ο Δείκτης Οικονομικού Κλίματος υποχώρησε από τις 66,7 μονάδες, που βρισκόταν το πρώτο εξάμηνο του 2023, στις 63,9 μονάδες. Περαιτέρω και δεδομένου ότι από τα υπόλοιπα στοιχεία της έρευνας φαίνεται πως τις μεγαλύτερες δυσκολίες αντιμετωπίζουν οι πολύ μικρές επιχειρήσεις και οι ελεύθεροι επαγγελματίες, εκτιμάται ότι σημαντικό παράγοντα για την υποχώρησή του έχει διαδραματίσει ο νέος τεκμαρτός τρόπος φορολόγησης των ατομικών επιχειρήσεων.

Η επίμονη ακρίβεια που αντανακλάται στο αυξημένο κόστος λειτουργίας, σε συνδυασμό με τις αυξημένες επιβαρύνσεις, φαίνεται ότι έχει επιδεινώσει περαιτέρω το διαχρονικό πρόβλημα ρευστότητας που αντιμετωπίζουν οι μικρές και πολύ μικρές επιχειρήσεις. Αυτό τουλάχιστον προκύπτει από την αύξηση του αριθμού των επιχειρήσεων που είτε δεν έχουν καθόλου ρευστά διαθέσιμα (29,6%) ή αυτά επαρκούν το πολύ για έναν μήνα (22,5%). Επιπλέον, οι επιπτώσεις από το πληθωριστικό κύμα των τελευταίων ετών είναι εμφανείς στην αύξηση του λειτουργικού κόστους των επιχειρήσεων το οποίο, με βάση τα ευρήματα της έρευνας, έχει αυξηθεί μεσοσταθμικά κατά 37,4%. Ιδιαίτερα υψηλό παραμένει και το ποσοστό των επιχειρήσεων με καθυστερημένες-ληξιπρόθεσμες υποχρεώσεις (29%). Για τις επιχειρήσεις αυτές, τα προβλήματα ρευστότητας είναι εντονότερα και, αντιστρόφως, ασθενέστερη η δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις τους και να ξεφύγουν από τον φαύλο κύκλο της υπερχρέωσης.

Στα θετικά ευρήματα συμπεριλαμβάνεται η συνεχιζόμενη αύξηση της απασχόλησης, καθώς το ισοζύγιο των επιχειρήσεων που μετέβαλαν το προσωπικό τους κατά το Α΄εξάμηνο του 2024 παρέμεινε θετικό. Θετικές είναι, επίσης, οι εκτιμήσεις και για το δεύτερο εξάμηνο του 2024, καθώς το 9,2% των επιχειρήσεων δήλωσε ότι θα αυξήσει το προσωπικό, έναντι 6,0 % που δήλωσε ότι θα το μειώσει. Παρά, ωστόσο, τα θετικά ευρήματα για την απασχόληση, περισσότερες από 1 στις 3 επιχειρήσεις δήλωσαν ότι αντιμετωπίζουν δυσκολίες εξεύρεσης προσωπικού.

Τέλος, επιδείνωση καταγράφεται στον δείκτη βιωσιμότητας των μικρών και πολύ μικρών επιχειρήσεων, καθώς το 3,2% κινδυνεύει με άμεση διακοπή της δραστηριότητάς του.

Τα σημαντικότερα ευρήματα της εξαμηνιαίας έρευνας κλίματος του ΙΜΕ ΓΣΕΒΕΕ είναι τα εξής:

Δείκτης οικονομικού κλίματος

Ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων παρουσιάζει σημαντική επιδείνωση, υποχωρώντας κατά 14,3 μονάδες σε σχέση με το προηγούμενο εξάμηνο. Συγκεκριμένα, διαμορφώνεται στις 49,6 μονάδες από τις 63,9 που ήταν το Β΄εξάμηνο του 2023

Ο Δείκτης Προσδοκιών των ΜμΕ υποχωρεί στις μόλις 55 μονάδες, εμφανίζοντας πτώση 8,9 μονάδων σε σχέση με το προηγούμενο εξάμηνο, αποτυπώνοντας την έντονη ανησυχία των επιχειρήσεων για την πορεία της οικονομίας και τη βιωσιμότητά τους.

Κύκλος εργασιών

Σημαντική είναι η επιδείνωση στον κύκλο εργασιών των μικρών και πολύ μικρών επιχειρήσεων σε σύγκριση με ολόκληρο το 2023 αλλά και το δεύτερο εξάμηνο του 2022, σχετιζόμενη, προφανώς, με τη μακρόχρονη κρίση ακρίβειας και εξασθένησης της αγοραστικής δύναμης των καταναλωτών.

Το ποσοστό των μικρών και πολύ μικρών επιχειρήσεων που σημειώνουν αύξηση του κύκλου εργασιών τους περιορίζεται σε μόλις 20,5% επί του συνόλου, έναντι των μισών περίπου που δήλωσαν μείωση του κύκλου εργασιών (46,2%).

Παρατηρείται μια θετική σχέση του κύκλου εργασιών με το μέγεθος των επιχειρήσεων. Δηλαδή, όσο μεγαλύτερο είναι το μέγεθος της επιχείρησης, τόσο καλύτερες είναι και οι επιδόσεις ως προς τον κύκλο εργασιών. Ειδικότερα, το 47,6% των επιχειρήσεων με προσωπικό 10 άτομα και άνω δήλωσε ότι ο κύκλος εργασιών του αυξήθηκε το Α΄εξάμηνο του 2024, έναντι του 23,3% των πολύ μικρών επιχειρήσεων (1-9 εργαζόμενους) και 10,2% των επιχειρήσεων χωρίς προσωπικό.

Τομεακά, η μεγαλύτερη επιδείνωση καταγράφεται στις εμπορικές επιχειρήσεις, με το 57,9% αυτών να δηλώνουν μείωση του κύκλου εργασιών το Α΄εξάμηνο του 2024.

Αποτελέσματα χρήσης

Περίπου 6 στις 10 επιχειρήσεις (56,2%) δήλωσαν ότι είχαν κέρδη το 2023, ποσοστό αυξημένο σε σχέση με το 2022 (51%).

Από την άλλη μεριά, το 21% των επιχειρήσεων δήλωσε ζημίες (22,4% το αντίστοιχο ποσοστό το 2022), ενώ το 14,8% των επιχειρήσεων δήλωσε πως δεν είχε ούτε κέρδη, ούτε ζημίες (16,1% το αντίστοιχο ποσοστό το 2022).

Όσον αφορά τις ατομικές επιχειρήσεις περίπου 1 στις 2 έκλεισαν με κέρδη το 2023. Αυτό σημαίνει ότι τουλάχιστον οι μισές ατομικές επιχειρήσεις κλήθηκαν να πληρώσουν αυξημένο φόρο για το 2023, αφού πλέον η φορολογία τους υπολογίζεται με βάση τον νέο τεκμαρτό τρόπο.

Ρευστότητα – Ταμειακά διαθέσιμα

Η έλλειψη ρευστότητας παραμένει ένα από τα σημαντικότερα προβλήματα των πολύ μικρών και μικρών επιχειρήσεων, αντανακλώντας τη διαχρονικά περιορισμένη πρόσβασή τους σε χρηματοδοτικές πηγές, είτε για κεφάλαια κίνησης, είτε για επενδύσεις.

Για το πρώτο εξάμηνο του 2024 καταγράφεται μείωση της ρευστότητας για σχεδόν 6 στις 10 επιχειρήσεις (55,9%).

Περισσότερες από τις μισές επιχειρήσεις δεν έχουν (29,6%) ή έχουν το πολύ για ένα μήνα (22,5%) ταμειακά διαθέσιμα, αντικατοπτρίζοντας το πρόβλημα ρευστότητας που αντιμετωπίζει ένας αρκετά μεγάλος αριθμός μικρών και πολύ μικρών επιχειρήσεων.

Η ταμειακή επάρκεια των επιχειρήσεων συσχετίζεται με το μέγεθός τους, καθώς οι μικρότερες επιχειρήσεις εμφανίζουν σημαντικά μεγαλύτερη έλλειψη ρευστών διαθεσίμων από ό,τι οι μεγαλύτερες.

Ειδικότερα, το 40,49% των επιχειρήσεων χωρίς προσωπικό δήλωσε ότι δεν έχει ταμειακά διαθέσιμα, ενώ το ποσοστό αυτό μειώνεται όσο αυξάνεται το μέγεθος της επιχείρησης, αντιστοιχώντας στο 24,89% των πολύ μικρών επιχειρήσεων (1-9 εργαζόμενους) και στο 14,29% των επιχειρήσεων με προσωπικό από 10 άτομα και άνω.

Σοβαρό πρόβλημα ρευστότητας φαίνεται να αντιμετωπίζει το 35,1% των εμπορικών επιχειρήσεων, το 26,4% των επιχειρήσεων στον τομέα των υπηρεσιών και το 26% των επιχειρήσεων στον τομέα της μεταποίησης, δεδομένου ότι τα προαναφερόμενα ποσοστά αφορούν σε επιχειρήσεις με μηδενικά ρευστά διαθέσιμα.

Ιδιαίτερα δυσμενή είναι τα στοιχεία για τις επιχειρήσεις εστίασης, καθώς το ποσοστό εκείνων που δεν έχουν καθόλου ταμειακά διαθέσιμα ανέρχεται στο 30% και εκείνων που τα διαθέσιμά τους επαρκούν το πολύ για έναν μήνα ανέρχεται στο 37,1%.

Απασχόληση

Στην απασχόληση το ισοζύγιο των επιχειρήσεων που μετέβαλαν το προσωπικό τους παρέμεινε θετικό. Συγκεκριμένα, το πρώτο εξάμηνο του 2024, οι επιχειρήσεις οι οποίες δήλωσαν ότι αύξησαν το προσωπικό τους αντιστοιχούν στο 10,3%, έναντι 6,6,% που δήλωσε ότι το μείωσε.

Θετικές είναι οι εκτιμήσεις και για το δεύτερο εξάμηνο του 2024, καθώς το 9,2% των επιχειρήσεων δήλωσε ότι θα αυξήσει το προσωπικό, έναντι 6,0 % που δήλωσε ότι θα το μειώσει.

Το σύνολο των κλάδων της ελληνικής οικονομίας παρουσίασε θετικό ισοζύγιο, με τον κλάδο της μεταποίησης-βιοτεχνίας να παρουσιάζει τη μεγαλύτερη αύξηση ως προς την απασχόληση (15,1% των επιχειρήσεων δήλωσαν ότι αύξησαν το προσωπικό τους, έναντι 7,3% που δήλωσαν ότι το μείωσαν), αντιστρέφοντας, μάλιστα, το πρόσημό του από αρνητικό που ήταν κατά το προηγούμενο εξάμηνο σε θετικό.

Οι επιχειρήσεις με κύκλο εργασιών άνω των 300.000 € και άνω των πέντε (5) ατόμων προσωπικό συνεχίζουν να παρουσιάζουν τη θετικότερη σχέση αύξησης/μείωσης εργαζομένων.

Κενές θέσεις εργασίας

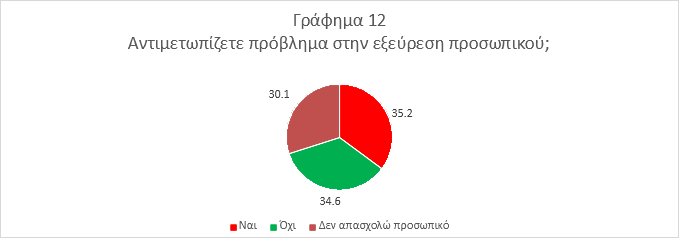

Σημαντικό εύρημα της έρευνας αποτελεί το αρνητικό ισοζύγιο που αποτυπώνεται όσον αφορά το ερώτημα κατά πόσον οι επιχειρήσεις αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων, αναδεικνύοντας δομικά προβλήματα στην ελληνική αγορά εργασίας, όπως αυτό της «αναντιστοιχίας δεξιοτήτων». Πιο συγκεκριμένα, στο ερώτημα αυτό το 35,2% των επιχειρήσεων απάντησε ότι αντιμετωπίζει πρόβλημα, έναντι 34,6% που απάντησε ότι δεν αντιμετωπίζει πρόβλημα.

Αναφορικά με τις ειδικότητες που παρουσιάζουν έλλειψη στην αγορά εργασίας, οι ειδικευμένοι τεχνίτες/χειριστές μηχανημάτων (37,1%), οι εργάτες/βοηθοί μαστόρων και το προσωπικό καθαριότητας (17,9%), καθώς και οι ειδικότητες που σχετίζονται με τον τομέα του τουρισμού και της εστίασης (σερβιτόροι, μάγειρες και ζαχαροπλάστες) (13,2%) αποτελούν, κατά σειρά προτεραιότητας, τις τρεις σημαντικότερες κατηγορίες.

Σε κλαδικό επίπεδο, η πλειονότητα των επιχειρήσεων που αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων ανήκουν στη μεταποίηση.

Αναφορικά με τους κυριότερους παράγοντες για τη έλλειψη προσωπικού στην αγορά εργασίας, οι επικρατέστερες απαντήσεις, σύμφωνα με τις επιχειρήσεις, αφορούν με σειρά προτεραιότητας τις μη ανταγωνιστικές αμοιβές (41,3%), την επιδοματική πολιτική της κυβέρνησης (36,9%), καθώς και την έλλειψη εξειδικευμένου προσωπικού (35,4%), ενώ σημαντικό είναι και το ποσοστό των επιχειρήσεων που έδωσε ως απάντηση τη μετανάστευση εργαζομένων σε άλλες χώρες (18,8%).

Σε επίπεδο μεγέθους, οι μικρότερες επιχειρήσεις, με ετήσιο τζίρο έως 50.000 € και χωρίς προσωπικό θεωρούν ότι ο κυριότερος λόγος δυσκολίας εύρεσης εργαζομένων είναι οι μη ανταγωνιστικές αμοιβές (50,0%), ενώ στις μεγαλύτερες επιχειρήσεις (4-5 άτομα και άνω των 5 ατόμων) η δημοφιλέστερη απάντηση είναι η έλλειψη εξειδίκευσης (47,5% και 44,8% αντίστοιχα).

Ο τομέας της μεταποίησης αποτελεί τον κλάδο στον οποίον η κυριότερη αιτία δυσκολίας εύρεσης εργαζομένων θεωρείται η έλλειψη ειδικευμένου προσωπικού (42,2%).

Σε γεωγραφικό επίπεδο, η έλλειψη ειδικευμένου προσωπικού θεωρείται ως ο κυριότερος λόγος δυσκολίας εύρεσης εργαζομένων στη Βόρεια Ελλάδα, καθώς και στα Νησιά Αιγαίου και την Κρήτη, ενώ το υψηλότερο ποσοστό επιχειρήσεων που θεωρεί ως βασικό λόγο δυσκολίας εύρεσης προσωπικού τις μη ανταγωνιστικές αμοιβές σημειώνεται στην περιοχή της Αττικής.

Ζήτηση – Παραγγελίες

Η ζήτηση το πρώτο εξάμηνο του 2024 υπολείπεται σημαντικά ολόκληρου του 2023, με μόλις 1 στις 5 επιχειρήσεις (20,4%) να δηλώνει αύξηση της ζήτησης, έναντι περίπου των μισών επιχειρήσεων (45,7%) που δηλώνουν μείωση της ζήτησης.

Το μεγαλύτερο ποσοστό μείωσης της ζήτησης εντοπίζεται στις επιχειρήσεις του εμπορίου (58,9%), έναντι μόλις 12,4% που δηλώνει αύξηση.

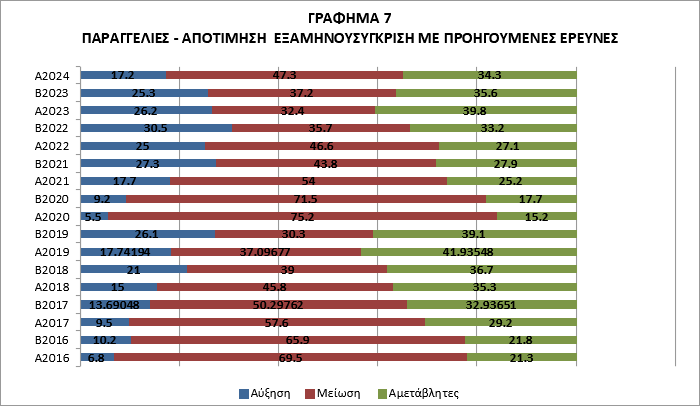

Αντίστοιχα, συνολικά αρνητική φαίνεται να είναι και η εικόνα των παραγγελιών των επιχειρήσεων προς τους προμηθευτές τους.

Για το πρώτο εξάμηνο του 2024 καταγράφηκε αύξηση των παραγγελιών μόλις για το 17,2% των επιχειρήσεων και μείωση των παραγγελιών για το 47,3%.

Επενδύσεις

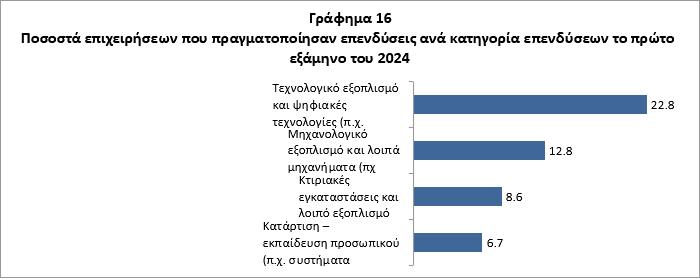

Περισσότερες από 1 στις 3 μικρές και πολύ μικρές επιχειρήσεις (34,1%) πραγματοποίησε κάποιας μορφής επένδυση κατά το πρώτο εξάμηνο του 2024, διατηρώντας τον αριθμό των επιχειρήσεων που πραγματοποίησαν επενδύσεις σε υψηλά ποσοστά.

Το 22,8% των επιχειρήσεων πραγματοποίησε επενδύσεις σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, το 12,8% επενδύσεις σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, το 8,6% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό και το 6,7% σε κατάρτιση και εκπαίδευση προσωπικού, ποσοστά μειωμένα σε σχέση με το προηγούμενο κύμα της έρευνας.

Παρά το ότι ένα υψηλό ποσοστό επιχειρήσεων δήλωσε ότι έχει πραγματοποιήσει επενδύσεις, αυτές ήταν μικρής κλίμακας. Πάνω από τις μισές επιχειρήσεις (56,2%) που επένδυσαν, διέθεσαν κεφάλαια έως 5.000 €.

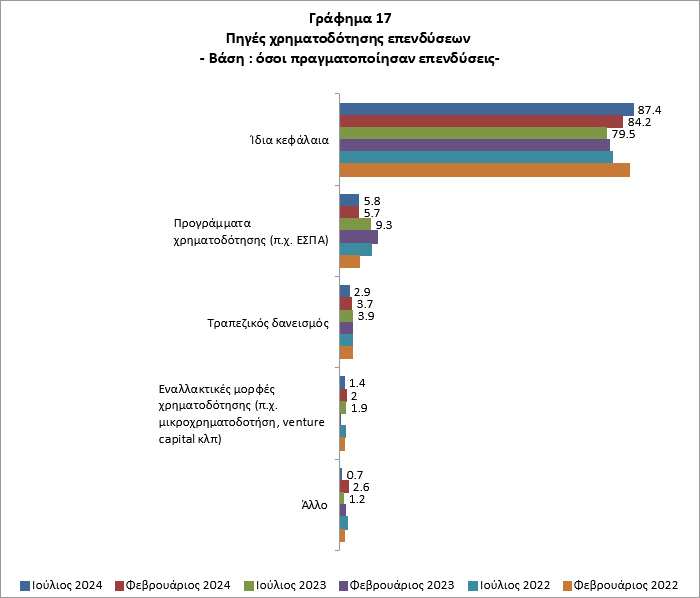

Το ζήτημα της πρόσβασης σε χρηματοδότηση για επενδύσεις εξακολουθεί να είναι σοβαρό. Συγκεκριμένα, σχεδόν 9 στις 10 επιχειρήσεις (87,4%) που επένδυσαν, χρησιμοποίησαν δικά τους κεφάλαια. Το 5,8% κάλυψε τις επενδύσεις μέσω χρηματοδοτικών προγραμμάτων (ΕΣΠΑ), ενώ μόλις το 2,9% χρηματοδοτήθηκε μέσω τραπεζικού δανεισμού.

Τιμές

Περίπου 1 στις 3 επιχειρήσεις αύξησε τις τιμές της το Α΄εξάμηνο του 2024, ποσοστό που βαίνει μειούμενο σε σύγκριση με τις προηγούμενες έρευνες.

Σε κλαδικό επίπεδο, το μεγαλύτερο ποσοστό επιχειρήσεων που δήλωσαν αύξηση τιμών είναι οι επιχειρήσεις του κλάδου του εμπορίου (37,1%), με τους κλάδους της μεταποίησης – βιοτεχνίας και τον κλάδο των υπηρεσιών να ακολουθούν με μικρές διαφοροποιήσεις (31,3% και 30,1% αντίστοιχα).

Σε πολιτική αύξησης τιμών προσανατολίζονται κυρίως οι επιχειρήσεις με μεγαλύτερο κύκλο εργασιών (ετήσιος κύκλος εργασιών άνω των 100.000), από τις οποίες 1 στις 4 περίπου δηλώνει πρόθεση αύξησης, έναντι 1 στις 5 μικρότερου κύκλου εργασιών (ετήσιος κύκλος εργασιών μικρότερος των 100.000€).

Αντίστοιχη είναι η εικόνα ανάλογα και με το μέγεθος της επιχείρησης, με τις μικρότερες σε μέγεθος επιχειρήσεις να φαίνεται να καταβάλλουν προσπάθειες σε μεγαλύτερο βαθμό όχι μόνο να διατηρήσουν αμετάβλητες τις τιμές τους, αλλά και να τις μειώσουν.

Επιπτώσεις ανατιμήσεων – Αύξηση λειτουργικού κόστους

Ως προς το κόστος λειτουργίας, σχεδόν 9 στις 10 επιχειρήσεις (89,8%) δήλωσαν ότι το κόστος λειτουργίας τους αυξήθηκε.

Για την πλειονότητα των επιχειρήσεων (47,6%), η αύξηση του λειτουργικού κόστους κυμαίνεται μεταξύ 11%-30%.

Μεσοσταθμικά, το κόστος λειτουργίας των μικρών και πολύ μικρών επιχειρήσεων αυξήθηκε από την έναρξη της ενεργειακής κρίσης κατά 37,4%.

Τομεακά, το λειτουργικό κόστος των εμπορικών επιχειρήσεων αυξήθηκε μεσοσταθμικά κατά 34%, στη μεταποίηση κατά 44,1% και στις υπηρεσίες κατά 36,4%.

Υποχρεώσεις-οφειλές

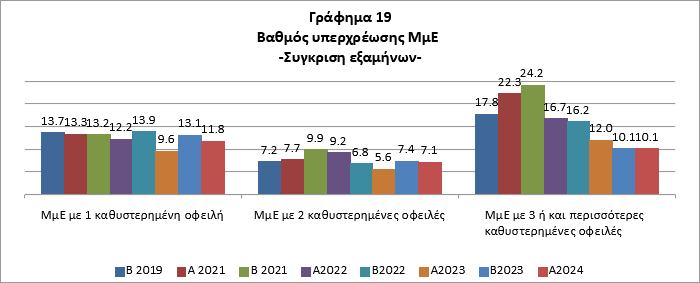

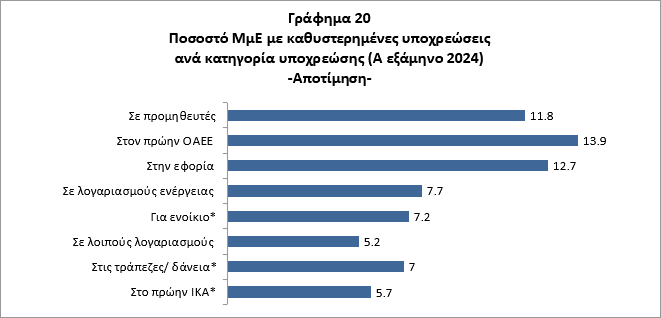

Η κατάσταση σχετικά με τα ποσοστά μικρών και πολύ μικρών επιχειρήσεων με καθυστερημένες οφειλές παρουσιάζει ελαφρά βελτίωση. Ωστόσο, το ποσοστό των επιχειρήσεων που δυσκολεύονται να καλύψουν τις υποχρεώσεις τους παραμένει ιδιαίτερα υψηλό, με το 29% να έχει τουλάχιστον μία ληξιπρόθεσμη οφειλή, παρουσιάζοντας μια μικρή μείωση σε σχέση με το προηγούμενο ποσοστό του 30,6%.

Οι μικρές και πολύ μικρές επιχειρήσεις με 3 ή περισσότερες ληξιπρόθεσμες οφειλές παραμένουν σταθερές στο 10,1%. Υπάρχει μικρή μείωση στο ποσοστό των επιχειρήσεων με 2 καθυστερημένες οφειλές (7,1% σε σύγκριση με 7,4% το προηγούμενο εξάμηνο) και βελτίωση στο ποσοστό των επιχειρήσεων με 1 ληξιπρόθεσμη οφειλή (11,8% έναντι 13,1% το προηγούμενο εξάμηνο).

Οι επιχειρήσεις εστίασης φαίνεται να αντιμετωπίζουν σοβαρά προβλήματα υπερχρέωσης, με το 21,4% να έχει τρεις ή περισσότερες ληξιπρόθεσμες οφειλές, ενώ το 38,6% έχει τουλάχιστον μία ληξιπρόθεσμη οφειλή. Επίσης, σημαντικά προβλήματα υπερχρέωσης αντιμετωπίζουν οι επιχειρήσεις χωρίς προσωπικό (38%) και όσες έχουν ετήσιο κύκλο εργασιών έως 50.000 € (37,5%).

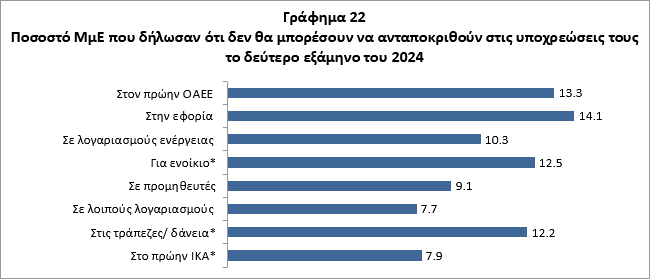

Τα υψηλότερα ποσοστά των υποχρεώσεων των επιχειρήσεων με καθυστερημένες οφειλές εντοπίζονται να είναι προς τον πρώην ΟΑΕΕ (13,9%), την εφορία (12,7%) και τους προμηθευτές (11,8%). Ωστόσο, η πρόβλεψη αυτών των επιχειρήσεων για τη δυνατότητα αποπληρωμής των υποχρεώσεών τους αφορά τις υποχρεώσεις ενοικίου, σε ποσοστό 12,5%.

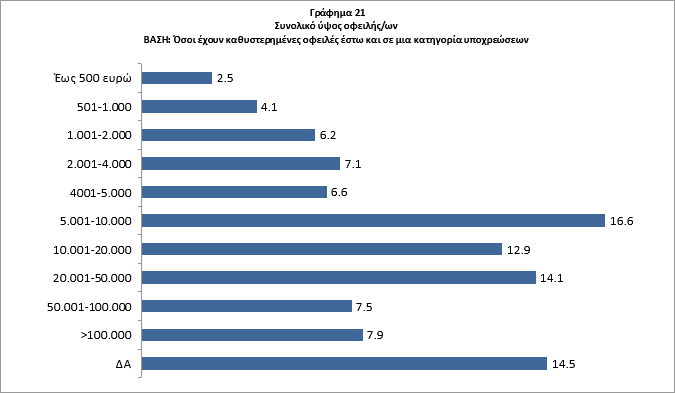

Το 43,1% των οφειλετών συγκεντρώνονται στην χαμηλότερη κατηγορία με οφειλές ως 10.000€. Στην υψηλότερη κατηγορία ανήκει το 7,9% των επιχειρήσεων, με οφειλές άνω των 100.000 €.

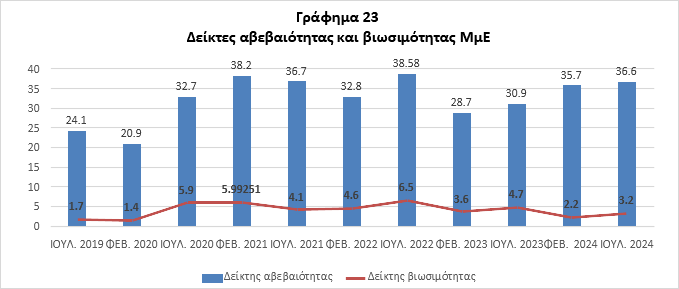

Δείκτες αβεβαιότητας και βιωσιμότητας

Η απαισιοδοξία στις μικρές και πολύ μικρές επιχειρήσεις σχετικά με τη μελλοντική τους βιωσιμότητα ενισχύθηκε οριακά, καθώς ο δείκτης αβεβαιότητας ανήλθε στις 36,6 μονάδες, καταγράφοντας αύξηση 0,9 μονάδων σε σχέση με το προηγούμενο εξάμηνο.

Αντίστοιχα, ελαφρά ενισχυμένη είναι η απαισιοδοξία και ως προς τον δείκτη βιωσιμότητας, καθώς το 3,2% των επιχειρήσεων εκφράζει τον φόβο για διακοπή της δραστηριότητάς του το αμέσως επόμενο χρονικό διάστημα, έναντι του 2,2% που ήταν τον Φεβρουάριο του 2024.

Σκιαγραφώντας το προφίλ των επιχειρήσεων που αντιμετωπίζουν τις σοβαρότερες δυσκολίες και κινδυνεύουν άμεσα με λουκέτο, αυτές είναι οι επιχειρήσεις με καθυστερημένες υποχρεώσεις, ιδίως εκείνες που είναι υπερχρεωμένες προς το Δημόσιο, οι επιχειρήσεις χωρίς προσωπικό, οι επιχειρήσεις με κύκλο εργασιών έως 50.000 € και οι ατομικές επιχειρήσεις.

ΑΝΑΛΥΤΙΚΗ ΠΑΡΟΥΣΙΑΣΗ – ΑΠΟΤΕΛΕΣΜΑΤΑ ΕΡΕΥΝΑΣ

Δείκτης Οικονομικού Κλίματος

Ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων το Α΄εξάμηνο του 2024 παρουσιάζει σημαντική υποχώρηση κατά 14,3 μονάδες σε σχέση με το προηγούμενο εξάμηνο. Συγκεκριμένα, διαμορφώνεται στις 49,6 μονάδες από τις 63,9 που ήταν το Β΄εξάμηνο του 2023. Η σοβαρή αυτή υποχώρηση υποδηλώνει την αβεβαιότητα που κυριαρχεί κυρίως λόγω της επίμονης πληθωριστικής κρίσης. Η επιδείνωση της κατάστασης των επιχειρήσεων είχε αρχίσει να γίνεται ορατή ήδη από την προηγούμενη έρευνα κλίματος τον Φεβρουάριο του 2024, όταν ο Δείκτης Οικονομικού Κλίματος υποχώρησε από τις 66,7 μονάδες, που βρισκόταν το πρώτο εξάμηνο του 2023, στις 63,9 μονάδες (Γράφημα 1). Περαιτέρω και δεδομένου ότι από τα υπόλοιπα στοιχεία της έρευνας φαίνεται πως τις μεγαλύτερες δυσκολίες αντιμετωπίζουν οι πολύ μικρές επιχειρήσεις και οι ελεύθεροι επαγγελματίες, εκτιμάται ότι σημαντικό παράγοντα για την υποχώρησή του έχει διαδραματίσει ο νέος τεκμαρτός τρόπος φορολόγησης των ατομικών επιχειρήσεων.

Η εικόνα αυτή συμβαδίζει με τις πρόσφατες προβλέψεις των επίσημων φορέων για τη μεγέθυνση του ελληνικού ΑΕΠ, οι οποίες βαίνουν διαρκώς μειούμενες. Η ΤτΕ (Ιούνιος 2024) έθεσε στο 2,2% τον πήχη της μεγέθυνσης για το 2024 έναντι του 2,5% του Προγράμματος Σταθερότητας ή του 2,9% που προέβλεπε αρχικά ο κρατικός προϋπολογισμός. Ακόμα χαμηλότερες είναι οι προβλέψεις του ΟΟΣΑ για τη μεγέθυνση της ελληνικής οικονομίας, οι οποίες τοποθετούνται στο 2% έναντι του 2,5% που ήταν αρχικά. Οι προβλέψεις επηρεάζονται σαφώς από την επιβράδυνση της μεγέθυνσης συνολικά στην ευρωζώνη, όπως και από την επίμονη διατήρηση του πληθωρισμού.

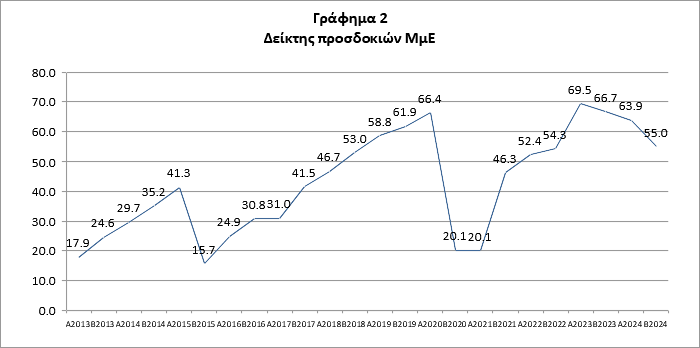

Παρόμοια εικόνα ενίσχυσης της απαισιοδοξίας καταγράφει και ο Δείκτης Προσδοκιών των ΜμΕ που υποχωρεί στις 55 μονάδες, εμφανίζοντας πτώση 8,9 μονάδων σε σχέση με το προηγούμενο εξάμηνο και 11,7 μονάδων συγκριτικά με το πρώτο εξάμηνο του 2023 (Γράφημα 2). Η κάμψη του δείκτη προσδοκιών των ΜμΕ αποτυπώνει την έντονη ανησυχία των επιχειρήσεων για την πορεία της οικονομίας και τη δυνατότητά τους να αντεπεξέλθουν στο επιχειρηματικό περιβάλλον που διαμορφώνεται.

Σε ευρωπαϊκό επίπεδο, και με βάση τα στοιχεία που είναι διαθέσιμα μέχρι και το δεύτερο εξάμηνο του 2023, ο Δείκτης Οικονομικού Κλίματος των ευρωπαϊκών ΜμΕ, μετά την άνοδο στις 73,8 μονάδες, υποχωρεί σημαντικά κατά 7 μονάδες. Πρόκειται για το χαμηλότερο επίπεδο της τελευταίας δωδεκαετίας, με εξαίρεση την περίοδο της πανδημίας, γεγονός που πιστοποιεί αφενός την πτώση του ρυθμού μεγέθυνσης και αφετέρου τις δυσκολίες που έχουν προκύψει λόγω της πληθωριστικής, ενεργειακής και γεωπολιτικής κρίσης οι οποίες επηρεάζουν την πορεία των κρατών-μελών αλλά και συνολικά της ΕΕ. Πιθανότατα σχετίζεται και με την πολιτική ρευστότητα που κυριαρχεί στην ΕΕ και την αδυναμίας της να ανταποκριθεί στις ανάγκες των ΜμΕ.

Κύκλος εργασιών

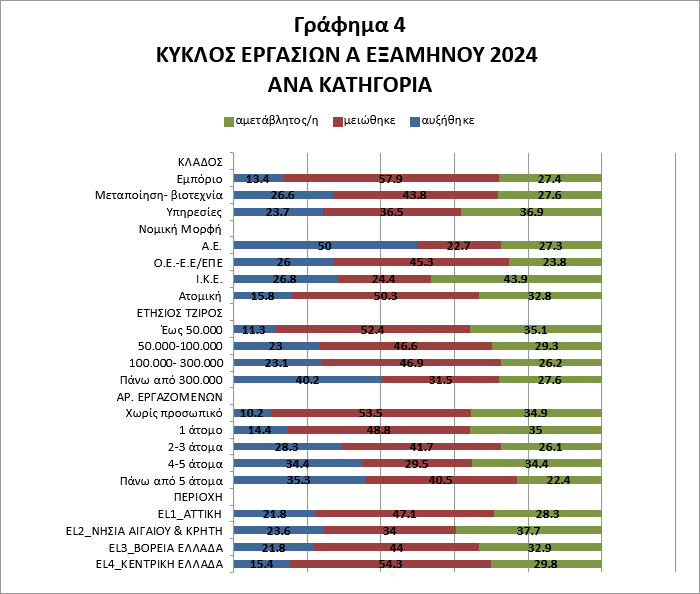

Επιδείνωση καταγράφεται στον κύκλο εργασιών των μικρών και πολύ μικρών επιχειρήσεων σε σύγκριση με ολόκληρο το 2023 αλλά και το δεύτερο εξάμηνο του 2022. Η εικόνα του κύκλου εργασιών παραπέμπει στην εικόνα της πρώιμης μεταπανδημικής περιόδου, όταν η οικονομία αναζητούσε την επιστροφή στην κανονικότητα μετά το υγειονομικό σοκ. Ωστόσο, στην παρούσα χρονική συγκυρία, ο περιορισμός του ποσοστού των μικρών και πολύ μικρών επιχειρήσεων που σημειώνουν αύξηση του κύκλου εργασιών τους σε μόλις 20,5% επί του συνόλου, έναντι των μισών περίπου που βιώνουν συρρίκνωση του κύκλου εργασιών (46,2%), συσχετίζεται προφανώς με τη μακρόχρονη κρίση ακρίβειας και εξασθένησης της αγοραστικής δύναμης των καταναλωτών.

Από τα επιμέρους στοιχεία της έρευνας (Γράφημα 4) σχετικά με τον κύκλο εργασιών, διαφαίνεται μια συσχέτιση της εξέλιξης του κύκλου εργασιών με την εταιρική μορφή και το μέγεθος της επιχείρησης. Συγκεκριμένα, οι μισές Α.Ε. (50%) δήλωσαν ότι ο κύκλος εργασιών τους αυξήθηκε το πρώτο εξάμηνο του 2024, έναντι του 22,7% που διαπίστωσαν μείωση και του 27,3% του οποίου ο κύκλος εργασιών παρέμεινε αμετάβλητος. Αντίστροφη είναι η εικόνα για όλες τις άλλες εταιρικές μορφές (Ο.Ε.-ΕΕ,ΕΠΕ,ΙΚΕ, ατομικές επιχειρήσεις). Σχεδόν μία στις δύο Ο.Ε.-Ε.Ε.-ΕΠΕ (45,3%) δήλωσαν μείωση του κύκλου εργασιών και μόλις μία στις τέσσερις (26%) αύξηση. Πιο ισορροπημένη είναι η εικόνα των ΙΚΕ, για τις οποίες η αύξηση του κύκλου εργασιών υπερτερεί ελαφρώς των επιχειρήσεων που δήλωσαν μείωση, 26,8% έναντι 24,4% αντίστοιχα, ενώ ιδιαίτερα δυσχερής είναι η κατάσταση της ατομικών επιχειρήσεων (που αποτελούν και την πλειοψηφία των πολύ μικρών και μικρών επιχειρήσεων), από τις οποίες μόλις το 15,8% παρουσιάζει αύξηση του κύκλου των εργασιών, τη στιγμή που το 50,3% εμφανίζει συρρίκνωση. Όσον αφορά τον τζίρο των επιχειρήσεων, παρατηρείται ότι περίπου των 50% των επιχειρήσεων με τζίρο μέχρι 300.000€ διαπιστώνουν μείωση του κύκλου εργασιών, σε αντιδιαστολή με τις επιχειρήσεις που ξεπερνούν τις 300.000€ τζίρο, από τις οποίες το 40,2% παρουσιάζει αύξηση του κύκλου εργασιών.

Η εικόνα αυτή της αγοράς είναι παρόμοια σε όλη την επικράτεια, γεγονός που συνδέεται με την παρατεταμένη κρίση ακρίβειας. Μεγαλύτερο είναι το πλήγμα σε κλάδους που σχετίζονται με την άμεση κατανάλωση, όπως είναι το εμπόριο, όπου το 57,9% των επιχειρήσεων δηλώνουν μείωση του κύκλου εργασιών έναντι του μόλις 13,4% που είχαν αύξηση του κύκλου εργασιών. Ελαφρώς καλύτερη, αλλά σε κάθε περίπτωση αρνητική, είναι η εικόνα των επιχειρήσεων της μεταποίησης και των υπηρεσιών, όπου το 43,8% και το 36,5% αντίστοιχα δηλώνουν μείωση του κύκλου εργασιών, έναντι του 26,6% και 23,7% αντίστοιχα που δηλώνουν αύξηση του κύκλου εργασιών.

Θετική, επίσης, είναι η συσχέτιση της αύξησης ή μείωσης του κύκλου εργασιών ανάλογα με τον αριθμό των απασχολούμενων στην επιχείρηση. Συγκεκριμένα, μεγαλύτερη ανθεκτικότητα και δυνατότητες ανάπτυξης εμφανίζουν οι επιχειρήσεις που απασχολούν προσωπικό, έναντι όσων δεν απασχολούν προσωπικό, με τη θέση τους να βελτιώνεται όσο αυξάνονται οι θέσεις εργασίας που διατηρούν. Οι επιχειρήσεις που απασχολούν περισσότερα από δέκα άτομα προσωπικό έχουν σαφώς καλύτερα αποτελέσματα συγκριτικά με τις υπόλοιπες επιχειρήσεις, αφού περίπου 1 στις 2 (47,6%) εμφανίζουν αύξηση του κύκλου εργασιών, 27% αυτών δεν παρουσίασαν μεταβολή και το 25,4% δήλωσε μείωση κύκλου εργασιών. Αντίστροφη είναι η εικόνα των επιχειρήσεων με 7 έως 10 άτομα προσωπικό, αφού το 54,7% εμφανίζει μείωση του κύκλου εργασιών, έναντι του μόλις 20,8% που εμφανίζει αύξηση και του 24,5% που εμφανίζει αμετάβλητο κύκλο εργασιών.

Παρατηρείται, επομένως, γενικά ότι όσο μεγαλύτερο είναι το μέγεθος της επιχείρησης, τόσο καλύτερες είναι και οι επιδόσεις ως προς τον κύκλο εργασιών. Συγκεκριμένα, το 47,6% των επιχειρήσεων με προσωπικό από 10 άτομα και πάνω δήλωσε ότι ο κύκλος εργασιών του έχει αυξηθεί, ενώ από την άλλη μεριά μόλις το 23,3% των πολύ μικρών επιχειρήσεων δήλωσε ότι έχει αυξηθεί, ενώ το ποσοστό αυτό πέφτει ακόμα περισσότερο, στο 10,2%, για τις επιχειρήσεις χωρίς προσωπικό. Αντίστοιχα, λοιπόν, οι μικρές και μεσαίες επιχειρήσεις, με προσωπικό από 10 άτομα και πάνω, εμφανίζουν το μικρότερο ποσοστό μείωσης κύκλου εργασιών (25,4%), με το ποσοστό αυτό, σε μια αντιστρόφως ανάλογη πορεία, να αυξάνεται όσο το μέγεθος της επιχείρησης μειώνεται. Πιο συγκεκριμένα, το 44,5% των πολύ μικρών επιχειρήσεων, με προσωπικό από 1 έως 9 άτομα, δήλωσε ότι ο κύκλος εργασιών του μειώθηκε, με το ποσοστό αυτό να φτάνει στο 53,5% για επιχειρήσεις χωρίς προσωπικό.

| Πίνακας 1 Μεταβολή κύκλου εργασιών Α εξάμηνο 2024 -Επιχειρήσεις βάσει τάξη μεγέθους απασχόλησης- | |||

| Χωρίς προσωπικό | Πολύ μικρή (1-9 εργαζόμενοι/ες) | Μικρή – Μεσαία (10 και άνω άτομα προσωπικό) | |

| αυξήθηκε | 10,2% | 23,3% | 47,6% |

| αμετάβλητος | 34,9% | 29,3% | 27,0% |

| μειώθηκε | 53,5% | 44,5% | 25,4% |

Γράφημα 4 Κύκλος εργασιών Α εξαμήνου 2024 Ανά κατηγορία

Όσον αφορά τις επιχειρήσεις οι οποίες δήλωσαν αύξηση κύκλου εργασιών (20,5%) το πρώτο εξάμηνο του 2024, για τις μισές περίπου (49,1%) η αύξηση ήταν έως 10%, για το 26,7% η αύξηση κυμαίνεται μεταξύ 11% έως 20%, για το 7,9% από 21% έως 40% και για το 7,3% πάνω από 40%.

Αναφορικά με τις επιχειρήσεις που δήλωσαν μείωση κύκλου εργασιών (46,2%), το 16,7% δήλωσε ότι είχε πτώση έως 10%, το 28,8% μεταξύ 11%-20%, το 30,7% μεταξύ 21%-40% και το 13,7% άνω του 40%.

Σε ό,τι αφορά τις προβλέψεις των επιχειρήσεων για το δεύτερο εξάμηνο του 2024, συνεχίζεται ο περιορισμός της αισιοδοξίας που παρατηρήθηκε και στην προηγουμένη έρευνα κλίματος (Φεβρουάριος 2024), καθώς μόλις το 19,7% εκτιμά αύξηση του κύκλου εργασιών, έναντι του 37,5% που προβλέπει μείωση και 36,3% που εκτιμά ότι θα παραμείνει στο ίδιο επίπεδο.

Η απαισιοδοξία είναι κυρίαρχη στις επιχειρήσεις που δραστηριοποιούνται στο εμπόριο, όπου μόλις το 14,1% αναμένει αύξηση του κύκλου εργασιών του, έναντι του 42,3% που αναμένει μείωση και του 37,9% που προβλέπει σταθερό κύκλο εργασιών. Πλειονοτική είναι η εκτίμηση μείωσης του κύκλου εργασιών και στους τομείς μεταποίησης – βιοτεχνίας και υπηρεσιών, όπου μόλις το 22,9% και το 23,1% αντίστοιχα αναμένουν αύξηση του κύκλου εργασιών, έναντι του 33,9% και του 35,3% αντίστοιχα που προβλέπουν μείωση του κύκλου εργασιών τους.

Οι προβλέψεις των επιχειρήσεων για το δεύτερο εξάμηνο του 2024 διαφοροποιούνται σημαντικά ανάλογα με το μέγεθος της επιχείρησης, καθώς το 29,1% των επιχειρήσεων με τζίρο άνω των 300.000 € αναμένει αύξηση του κύκλου εργασιών έναντι του 25,2% που προβλέπει μείωση, με την εκτίμησή τους πάντως να είναι σημαντικά πιο απαισιόδοξη την τρέχουσα περίοδο συγκριτικά με την προηγούμενη έρευνα οικονομικού κλίματος του ΙΜΕ ΓΣΕΒΕΕ. Η εκτίμηση των επιχειρήσεων με τζίρο από 100.000 έως 300.000 € είναι σαφώς λιγότερο αισιόδοξη, με το 26,9% να αναμένει αύξηση κύκλου εργασιών, έναντι του 35,8% που αναμένει μείωση.

Κυρίαρχο είναι το κλίμα απαισιοδοξίας στις μικρότερες επιχειρήσεις, αφού μόλις το 15,5% των επιχειρήσεων με κύκλο εργασιών μεταξύ 50.000 και 100.000 € αναμένει αύξηση του κύκλου εργασιών, έναντι του 40,2% που αναμένει μείωση, ενώ το 15% των επιχειρήσεων με κύκλο εργασιών έως 50.000 € εκτιμά αύξηση κύκλου εργασιών, έναντι του 43,7% που αναμένει μείωση.

Αντιστρόφως ανάλογες είναι οι προσδοκίες των ΜμΕ ανάλογα με τη νομική μορφή της επιχείρησης, καθώς το 52,3% των Α.Ε. αναμένουν βελτίωση του κύκλου εργασιών το επόμενο εξάμηνο, έναντι του μόλις 15,9% που εκτιμά ότι αυτός θα συρρικνωθεί. Αισιόδοξες εμφανίζονται και οι Ι.Κ.Ε., όπου το 34,1% προβλέπει αύξηση του κύκλου εργασιών έναντι του 19,5% που προβλέπει μείωση. Κυρίαρχη όμως είναι η απαισιοδοξία στις ατομικές επιχειρήσεις και στις Ο.Ε.-Ε.Ε/ΕΠΕ, όπου καλύτερα αποτελέσματα αναμένουν στο δεύτερο εξάμηνο του έτους μόλις το 16,7% των επιχειρήσεων, έναντι του 42% των ατομικών και του 33,3% των ΟΕ-ΕΕ/ΕΠΕ που προβλέπουν μείωση του κύκλου εργασιών τους.

Η πλειονότητα των επιχειρήσεων στην Αττική (39,6%), τη Βόρεια Ελλάδα (35,8%) και την Κεντρική Ελλάδα (43,6%) αναμένουν συρρίκνωση του κύκλου εργασιών το Β΄ εξάμηνο του έτους, με τις προσδοκίες να είναι σαφώς χειρότερες στην Αττική, όπου μόλις το 15% των επιχειρήσεων αναμένει βελτίωση του κύκλου εργασιών του. Το 20,5% των επιχειρήσεων στη Βόρεια Ελλάδα και το 19,1% στην Κεντρική Ελλάδα αναμένουν αντίστοιχα βελτίωση του κύκλου εργασιών. Αντίστροφη είναι η εικόνα στα νησιά του Αιγαίου και την Κρήτη, προφανώς λόγω της τουριστικής περιόδου, με 32,1% των επιχειρήσεων να αναμένουν αύξηση του κύκλου εργασιών έναντι του 24,5% που αναμένουν μείωση.

Αποτελέσματα χρήσης

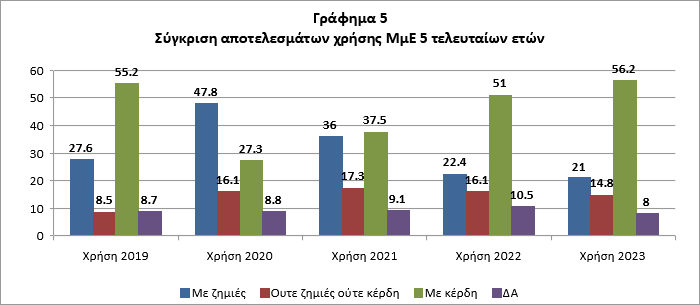

Με βάση τα ευρήματα της έρευνας για τα αποτελέσματα χρήσης των επιχειρήσεων το 2023 (κέρδη ή ζημίες) η κατάσταση παρουσιάζεται εμφανώς βελτιωμένη σε σχέση με τα προηγούμενα έτη και ιδιαίτερα εκείνα της υγειονομικής κρίσης. Όπως φαίνεται στο Γράφημα 5, το 56,2% των επιχειρήσεων δήλωσε ότι είχε κέρδη το 2023, έναντι του 21% που δήλωσε ζημίες και του 14,8% που δήλωσε πως δεν είχε ούτε ζημίες, ούτε κέρδη.

Σε τομεακό επίπεδο, το 2023 κέρδη δήλωσε το 62% των επιχειρήσεων της μεταποίησης, το 59 % των επιχειρήσεων στον τομέα των υπηρεσιών και το 49,5% των εμπορικών επιχειρήσεων.

Θετική φαίνεται να είναι και η σχέση των αποτελεσμάτων χρήσης με το μέγεθος της επιχείρησης. Συγκεκριμένα, για το 2023 οι μεγαλύτερες επιχειρήσεις με βάση τον κύκλο εργασιών (πάνω από 300.000 €) δήλωσαν σε ποσοστό 78% ότι είχαν κέρδη, ενώ όσο κατεβαίνουμε την κλίμακα μεγέθους το ποσοστό αυτό μειώνεται, φτάνοντας το 39,3% στην κατηγορία επιχειρήσεων με κύκλο εργασιών έως 50.000 €. Ανάλογη είναι η εικόνα που αποτυπώνεται, εάν εξετάσουμε τις επιχειρήσεις και με βάση τον αριθμό των απασχολούμενων.

Σε σχέση με τη νομική μορφή, οι εταιρίες παρουσιάζουν σαφώς καλύτερα αποτελέσματα σε σχέση με τις ατομικές επιχειρήσεις. Ειδικότερα, το 81,8%, το 64,6% των ΟΕ-ΕΕ-ΕΠΕ και το 63,4% των ΙΚΕ έκλεισαν το 2023 με κέρδη. Σημαντικά χαμηλότερο είναι το ποσοστό των ατομικών επιχειρήσεων που έκλεισαν το 2023 με κέρδη (50,7%). Αυτό σημαίνει ότι τουλάχιστον οι μισές ατομικές επιχειρήσεις κλήθηκαν να πληρώσουν αυξημένο φόρο για το 2023, αφού πλέον η φορολογία τους υπολογίζεται με βάση τον νέο τεκμαρτό τρόπο.

Ζήτηση – Παραγγελίες

Η ζήτηση το πρώτο εξάμηνο του 2024 υπολείπεται σημαντικά ολόκληρου του 2023, καθώς μόλις 1 στις 5 επιχειρήσεις (20,4%) δηλώνει αύξηση της ζήτησης, έναντι περίπου των μισών επιχειρήσεων (45,7%) που δηλώσαν μείωση της ζήτησης.

Η μείωση της ζήτησης εντοπίζεται στο 58,9% των επιχειρήσεων του εμπορίου, έναντι μόλις 12,4% που δήλωσε αύξηση. Στον τομέα της μεταποίησης – βιοτεχνίας, το 41,1% των επιχειρήσεων δήλωσε μείωση της ζήτησης έναντι 28,6% που δήλωσε αύξηση. Τέλος, στον τομέα των υπηρεσιών, το 35,9% των επιχειρήσεων δήλωσε ότι η ζήτηση μειώθηκε, έναντι 23,1% που δήλωσε ότι αυξήθηκε.

Περαιτέρω, παρατηρείται ότι η ζήτηση αυξάνεται όσο αυξάνεται και το μέγεθος της επιχείρησης. Πιο συγκεκριμένα, το 38,1% των επιχειρήσεων με προσωπικό από 10 άτομα και πάνω δήλωσε αύξηση της ζήτησης, ενώ για τις πολύ μικρές επιχειρήσεις, με 1 έως 9 άτομα προσωπικό, το ποσοστό που δήλωσε αύξηση αντιστοιχεί στο 23,1%, με τις επιχειρήσεις χωρίς προσωπικό να παρουσιάζουν το χαμηλότερο ποσοστό, 12,3% όσον αφορά την αύξηση ζήτησης. Αισθητά σημαντικές είναι οι διαφορές και όσον αφορά τη μείωση της ζήτησης, ανάλογα με το μέγεθος της επιχείρησης. Έτσι, ενώ για τις μικρές και μεσαίες επιχειρήσεις (με προσωπικό από 10 άτομα και πάνω), το ποσοστό που δήλωσε μείωση ζήτησης είναι 28,6%, για τις πολύ μικρές επιχειρήσεις (με προσωπικό 1 – 9 άτομα), το ποσοστό ανέρχεται στο 43,2%, με το ποσοστό αυτό να ανέρχεται στο 53,5% για τις επιχειρήσεις χωρίς προσωπικό.

| Πίνακας 2 Μεταβολή Ζήτησης Α εξαμήνου 2024 – Επιχειρήσεις βάσει τάξη μεγέθους απασχόλησης- | |||

| Χωρίς προσωπικό | Πολύ μικρή (1-9 εργαζόμενοι/ες) | Μικρή – Μεσαία (10 και άνω άτομα προσωπικό) | |

| αυξήθηκε | 12,3% | 23,1% | 38,1% |

| αμετάβλητη | 33,8% | 33,0% | 33,3% |

| μειώθηκε | 53,5% | 43,2% | 28,6% |

Αντίστοιχη είναι και η εικόνα των παραγγελιών των επιχειρήσεων, όπου η τάση ακολουθεί την αποτίμηση του κύκλου εργασιών και της ζήτησης. Συγκεκριμένα, για το πρώτο εξάμηνο του 2024 καταγράφηκε αύξηση των παραγγελιών μόλις για το 17,2% των επιχειρήσεων και μείωση των παραγγελιών για το 47,3%. Το στοιχείο της εξέλιξης των παραγγελιών προφανώς σχετίζεται με τη συνολική μείωση του όγκου κατανάλωσης αλλά και της επακόλουθης μείωσης της ρευστότητας των επιχειρήσεων.

Αναφορικά με τις τάσεις που επικρατούν σχετικά με τις παραγγελίες, παρατηρούνται πολύ σημαντικές διαφοροποιήσεις, ανάλογα με το μέγεθος της επιχείρησης, με το ποσοστό των επιχειρήσεων που δηλώνουν αύξηση των παραγγελιών να είναι μεγαλύτερο όσο αυξάνεται και το μέγεθος της επιχείρησης. Συγκεκριμένα, ενώ το ποσοστό των μικρών και μεσαίων επιχειρήσεων (με προσωπικό από 10 άτομα και πάνω) που δήλωσαν αύξηση των παραγγελιών κυμαίνεται στο 39,7%, το ποσοστό αυτό μειώνεται σε πολύ μεγάλο βαθμό για τις πολύ μικρές επιχειρήσεις (με προσωπικό από 1 έως 9 άτομα), στο 18,5%, παρουσιάζοντας ακόμα μεγαλύτερη πτώση στις επιχειρήσεις χωρίς προσωπικό, όπου κυμαίνεται στο 10,2%. Αναλογικά, εξετάζοντας τη μείωση των παραγγελιών παρατηρείται ότι όσο μικρότερο είναι το μέγεθος της επιχείρησης τόσο μεγαλύτερο είναι το ποσοστό των επιχειρήσεων που δήλωσαν μείωση των παραγγελιών. Έτσι, ενώ το 22,2% των μικρομεσαίων επιχειρήσεων δήλωσαν μείωση παραγγελιών, στις πολύ μικρές επιχειρήσεις το ποσοστό αυτό ανήλθε στο 44,9%, ενώ στις επιχειρήσεις χωρίς προσωπικό στο 56,7%.

| Πίνακας 3 Μεταβολή Παραγγελιών Α εξάμηνου 2024 – Επιχειρήσεις βάσει τάξη μεγέθους απασχόλησης- | |||

| Ετικέτες γραμμής | Χωρίς προσωπικό | Πολύ μικρή (1-9 εργαζόμενοι/ες) | Μικρή – Μεσαία (10 και άνω άτομα προσωπικό) |

| αυξήθηκαν | 10,2% | 18,5% | 39,7% |

| αμετάβλητες | 32,4% | 34,6% | 38,1% |

| μειώθηκαν | 56,7% | 44,9% | 22,2% |

Ρευστότητα

Σε ό,τι αφορά τη ρευστότητα, το πρώτο εξάμηνο του 2024 παρατηρείται επιδείνωση σχεδόν για έξι στις δέκα επιχειρήσεις (55,9%), έναντι λίγο περισσότερων από μία στις δέκα επιχειρήσεις (13,3%) που δήλωσε αύξηση ρευστότητας. Πρόκειται για τη χειρότερη επίδοση στο σύνολο των εξαμήνων μετά την υγειονομική κρίση, συμπεριλαμβανομένης και της περιόδου που χαρακτηρίστηκε από την ενεργειακή κρίση. Όπως καταγράφεται διαχρονικά, η έλλειψη ρευστότητας παραμένει ένα από τα σημαντικότερα προβλήματα που αντιμετωπίζουν οι μικρές και πολύ μικρές επιχειρήσεις και συνδέεται άμεσα με τις δυσκολίες που υφίστανται ως προς την πρόσβασή τους σε χρηματοδότηση είτε για κεφάλαια κίνησης, είτε για επενδύσεις. Η έλλειψη ρευστότητας παρατηρείται οριζόντια σε όλους τους κλάδους απασχόλησης των ΜμΕ και σε όλη την επικράτεια, με μικρές μόνο διαφοροποιήσεις που σχετίζονται με το μέγεθος της επιχείρησης, με τις μικρότερες προφανώς να αντιμετωπίζουν πιο έντονο πρόβλημα.

Ενδεικτική της δυσχερούς κατάστασης σχετικά με την πρόσβαση σε χρηματοδοτικές πηγές των μικρών και πολύ μικρών επιχειρήσεων και ως εκ τούτου την μειωμένη ρευστότητα σε συνθήκες ακρίβειας και αυξημένου λειτουργικού κόστους είναι ότι αφορά το μεγαλύτερο μέρος των επιχειρήσεων αυτών ανεξάρτητα από το μέγεθός τους. Έτσι, το 34,9% των μικρών και μεσαίων επιχειρήσεων (10 άτομα και άνω προσωπικό) δήλωσε μείωση ρευστότητας, με το ποσοστό αυτό να αυξάνεται αισθητά στο 55,7% για τις πολύ μικρές επιχειρήσεις (με προσωπικό από 1-9 άτομα) και να εκτοξεύεται στο 60,9% για τις επιχειρήσεις χωρίς προσωπικό. Ωστόσο κι εδώ είναι εμφανές ότι το μέγεθος της επιχείρησης σχετίζεται με την εν λόγω μεταβολή, με τις μεγαλύτερες επιχειρήσεις (10 άτομα και άνω προσωπικό) να παρουσιάζουν το μεγαλύτερο ποσοστό αύξησης στη ρευστότητα (25,4%). Το ποσοστό αυτό μειώνεται στο 14,3% για τις επιχειρήσεις με προσωπικό από 1 έως 9 άτομα, για να υποχωρήσει στο μόλις 9,2% για τις επιχειρήσεις χωρίς προσωπικό.

| Πίνακας 4 Μεταβολή ρευστότητας Α εξαμήνου 2024 – Επιχειρήσεις βάσει τάξη μεγέθους απασχόλησης- | |||

| Ετικέτες γραμμής | Χωρίς προσωπικό | Πολύ μικρή (1-9 εργαζόμενοι/ες) | Μικρή – Μεσαία (10 και άνω άτομα προσωπικό) |

| αυξήθηκε | 9,2% | 14,3% | 25,4% |

| αμετάβλητος/η | 29,2% | 28,9% | 39,7% |

| μειώθηκε | 60,9% | 55,7% | 34,9% |

Ταμειακά διαθέσιμα

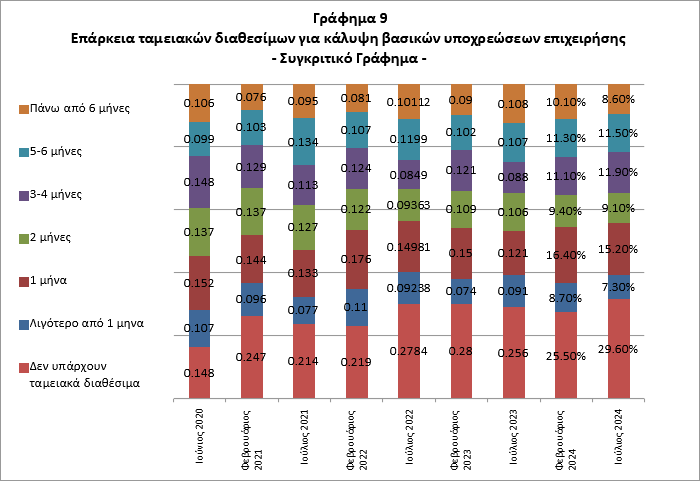

Το πρόβλημα ρευστότητας που αντιμετωπίζει ένας αρκετά μεγάλος αριθμός μικρών και πολύ μικρών επιχειρήσεων φαίνεται από τα ρευστά διαθέσιμά τους. Συγκεκριμένα, περισσότερες από τις μισές επιχειρήσεις δεν έχουν (29,6%) ή έχουν το πολύ για ένα μήνα (22,5%) ταμειακά διαθέσιμα.

Η ταμειακή επάρκεια των επιχειρήσεων είναι συνυφασμένη με το μέγεθός τους, καθώς οι μικρότερες επιχειρήσεις εμφανίζουν σημαντικά μεγαλύτερη έλλειψη ρευστών διαθεσίμων, από ότι οι μεγαλύτερες. Παρά τις διακυμάνσεις, το συγκεκριμένο εξάμηνο φαίνεται ότι η έλλειψη ταμειακών διαθέσιμων αφορά και μεγαλύτερου μεγέθους επιχειρήσεις. Ειδικά, το 37,8% των επιχειρήσεων με κύκλο εργασιών έως 50.000 € δήλωσε ότι δεν έχει καθόλου ταμειακά διαθέσιμα και αντίστοιχα το 27% αυτών με κύκλο εργασιών 50.000€ έως 100.000€, το 30,2% με ετήσιο τζίρο 100.000€ έως 300.000€ αλλά και το 14,2% όσων ξεπερνούν σε ετήσιο κύκλο εργασιών τις 300.000€. Αξιοσημείωτο είναι ότι περισσότερες από μία στις πέντε επιχειρήσεις όλων των προαναφερόμενων κατηγοριών ετήσιου κύκλου εργασιών διαθέτουν ταμειακά διαθέσιμα το πολύ για έναν μήνα. Επιπρόσθετα, η συσχέτιση της ταμειακής επάρκειας των επιχειρήσεων με την απασχόληση προσωπικού φαίνεται ότι ενέχει κινδύνους, καθώς σχεδόν μία στις πέντε (19,8%) επιχειρήσεις που απασχολούν περισσότερα από πέντε άτομα προσωπικό δηλώνουν μηδενικά ταμειακά διαθέσιμα και σχεδόν αντίστοιχο είναι το ποσοστό αυτών (16,4%) που επαρκούν το πολύ για ένα μήνα. Παρομοίως, οι επιχειρήσεις που απασχολούν 4-5 άτομα δηλώνουν σε ποσοστό 14,8% ότι δεν έχουν καθόλου ταμειακά διαθέσιμα και σε ποσοστό 32,1% ότι αυτά επαρκούν το πολύ για έναν μήνα. Δυσοίωνη είναι η εικόνα και στις επιχειρήσεις με 2-3 ή 1 εργαζόμενο/η, από τις οποίες δηλώνουν μηδενικά ταμειακά διαθέσιμα το 24,4% και το 28,8% των επιχειρήσεων, ενώ το πολύ για έναν μήνα επαρκούν τα διαθέσιμα του 31% και του 18,8% των επιχειρήσεων αντίστοιχα.

Το πρόβλημα της έλλειψης ταμειακών διαθεσίμων διαπερνά το σύνολο των κλάδων δραστηριότητας, αφού μόλις το 17,2% των επιχειρήσεων στη μεταποίηση-βιοτεχνία διαθέτουν ταμειακό απόθεμα για περισσότερο από έξι μήνες, όπως και το 17,8% και το 18,6% των επιχειρήσεων του εμπορίου και των υπηρεσιών αντίστοιχα. Από την άλλη μεριά, σοβαρό πρόβλημα ρευστότητας φαίνεται ότι αντιμετωπίζει το 35,1% των εμπορικών επιχειρήσεων, το 26,4% των επιχειρήσεων στον τομέα των υπηρεσιών και το 26% των επιχειρήσεων στον τομέα της μεταποίησης, δεδομένου ότι τα προαναφερόμενα ποσοστά αφορούν σε επιχειρήσεις με μηδενικά ρευστά διαθέσιμα.

Τέλος, πολύ σοβαρό πρόβλημα συνεχίζουν να αντιμετωπίζουν οι επιχειρήσεις εστίασης, καθώς το ποσοστό εκείνων που δεν έχουν ταμειακά διαθέσιμα ή τα ταμειακά διαθέσιμα επαρκούν το πολύ για έναν μήνα ανέρχεται στο 67,1% (30% δεν έχει καθόλου ταμειακά διαθέσιμα και 37,1% έχει ταμειακά διαθέσιμα που επαρκούν το πολύ για έναν μήνα).

Η εικόνα που σκιαγραφείται όσον αφορά τα ταμειακά διαθέσιμα, αντανακλά τη δυσχερή κατάσταση που περιγράφηκε σχετικά με τις δυνατότητες πρόσβασης των μικρών επιχειρήσεων σε πηγές χρηματοδότησης, επηρεάζοντας, επομένως, σημαντικά τη ρευστότητά τους και συνακόλουθα τη βιωσιμότητα και την αναπτυξιακή τους πορεία. Είναι χαρακτηριστικό ότι το 40,49% των επιχειρήσεων χωρίς προσωπικό δήλωσε ότι δεν υπάρχουν ταμειακά διαθέσιμα, με το ποσοστό αυτό να μειώνεται στο 24,89% για τις πολύ μικρές επιχειρήσεις, ενώ ακόμα μικρότερο είναι το ποσοστό των μεγαλύτερων επιχειρήσεων (με προσωπικό από 10 άτομα και άνω) που δήλωσε ότι δεν έχει ταμειακά διαθέσιμα (14,29%). Στον αντίποδα, δηλαδή στην ερώτηση για ύπαρξη ταμειακών διαθεσίμων για περισσότερους από 6 μήνες, αντίστοιχα το μεγαλύτερο ποσοστό εμφανίζεται στις μεγαλύτερες σε μέγεθος επιχειρήσεις, με αυτές που έχουν προσωπικό από 10 άτομα και πάνω να δηλώνουν σε ποσοστό 15,87% ότι έχουν ταμειακά διαθέσιμα για περισσότερο από 6 μήνες, ενώ το ποσοστό αυτό πέφτει όσο μικραίνει το μέγεθος της επιχείρησης. Έτσι οι πολύ μικρές επιχειρήσεις (1-9 άτομα προσωπικό) δήλωσαν σε ποσοστό 9,47% ότι έχουν ταμειακά διαθέσιμα για περισσότερο από 6 μήνες, ενώ το ποσοστό αυτό μειώνεται στο μόλις 5,63% για τις επιχειρήσεις χωρίς προσωπικό.

| Πίνακας 5 ΤΑΜΕΙΑΚΑ ΔΙΑΘΕΣΙΜΑ – Επιχειρήσεις βάσει τάξη μεγέθους απασχόλησης- | |||

| Χωρίς προσωπικό | Πολύ μικρή (1-9 εργαζόμενοι/ες) | Μικρή – Μεσαία (10 και άνω άτομα προσωπικό) | |

| Δεν υπάρχουν ταμειακά διαθέσιμα | 40,49% | 24,89% | 14,29% |

| Λιγότερο από μήνα | 8,80% | 6,17% | 7,94% |

| Ένα μήνα | 14,44% | 16,30% | 9,52% |

| 2 μήνες | 7,04% | 9,91% | 12,70% |

| 3 – 4 μήνες | 7,04% | 14,76% | 12,70% |

| 5 – 6 μήνες | 10,56% | 11,89% | 12,70% |

| Περισσότερο από 6 μήνες | 5,63% | 9,47% | 15,87% |

| Δ.Α | 5,63% | 6,61% | 14,29% |

Απασχόληση

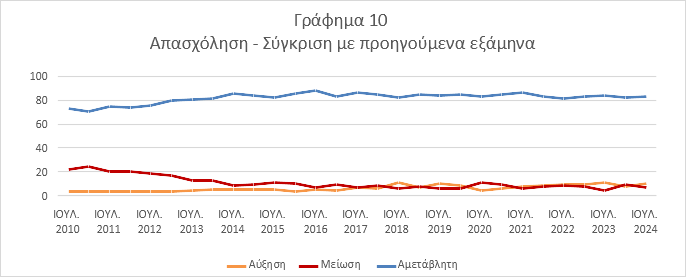

Όσον αφορά την απασχόληση, εξετάζοντάς την σε μια διαχρονική βάση, το ισοζύγιο των επιχειρήσεων που μετέβαλαν το προσωπικό τους κατά το Α΄΄εξάμηνο του 2024 παρέμεινε θετικό, αν και υποδεέστερο των εκτιμήσεων που είχαν γίνει για το συγκεκριμένο εξάμηνο, καθώς το 13,7% των επιχειρήσεων είχε δηλώσει ότι θα αυξήσει το προσωπικό του, έναντι 3,5 % που είχε εκτιμήσει ότι θα το μείωνε. Έτσι, πιο συγκεκριμένα, το Α΄΄ εξάμηνο του 2024, οι επιχειρήσεις που δήλωσαν ότι αύξησαν το προσωπικό τους αντιστοιχούν στο 10,3%, έναντι 6,6% που δήλωσε ότι το μείωσε (Γράφημα 10). Η εικόνα αυτή συνάδει με τα πλέον πρόσφατα στοιχεία της ΕΛΣΤΑΤ για τη μείωση της ανεργίας2, καθώς και για τις αυξητικές τάσεις που παρουσίασε ο αριθμός των απασχολουμένων3. Στο σημείο αυτό, ωστόσο, θα πρέπει να επισημανθεί ότι η θετική αυτή εικόνα που σκιαγραφείται χρήζει προσεκτικότερης ανάγνωσης, λαμβάνοντας υπ’όψιν τόσο τα χαρακτηριστικά του ευρύτερου πλαισίου της ελληνικής αγοράς εργασίας, όσο και τις ιδιαιτερότητες της εξεταζόμενης περιόδου αλλά και τη σύγκριση με την προηγούμενη χρονιά (2023) στο σύνολό της.

Συνεπώς, ξεκινώντας από την υπό εξέταση χρονική περίοδο (Α΄ εξάμηνο 2024), δεν θα πρέπει να παραβλέπεται το γεγονός ότι αυτή αποτελεί το σημαντικότερο μέρος προετοιμασίας αλλά και ουσιαστικής έναρξης της τουριστικής περιόδου, με συνακόλουθη αύξηση της εποχικής απασχόλησης. Ως εκ τούτου, είναι αναμενόμενο η απασχολησιμότητα να κινείται σε υψηλότερα επίπεδα και τα ποσοστά ανεργίας να είναι χαμηλότερα σε σύγκριση με άλλες εξεταζόμενες χρονικές περιόδους.

Σημαντικό, επίσης, για την αποφυγή δημιουργίας μιας πλασματικά θετικής εικόνας, που δεν θα επιτρέψει τον σχεδιασμό και την εφαρμογή ουσιαστικών και κατάλληλων μέτρων και στρατηγικών, είναι να ληφθούν υπ’όψιν οι ποσοτικοί και ποιοτικοί δείκτες που χαρακτηρίζουν την ελληνική αγορά εργασίας, η οποία συνεχίζει να έχει τον δεύτερο υψηλότερο δείκτη ανεργίας μετά την Ισπανία, ανάμεσα στις χώρες της ΕΕ των 27 κρατών μελών, ενώ παρά τη μικρή υποχώρηση του ποσοστού ανεργίας που σημειώθηκε στις πληθυσμιακές ομάδες των γυναικών κατά 2,2 μονάδες (από 14,4% τον Ιούνιο 2023 σε 12,2% τον Ιούνιο του 2024) και των νέων κατά 2 μονάδες (από 24,5% τον Ιούνιο 2023 σε 22,5% τον Ιούνιο 2024)4, συνεχίζει να συνιστά ένα πλαίσιο έντονων, ιδίως έμφυλων και ηλικιακών ανισοτήτων. Ενδεικτικό της κατάστασης είναι το γεγονός ότι η ανεργία των γυναικών στην Ελλάδα παραμένει σχεδόν διπλάσια σε σχέση με αυτήν των ανδρών (12,2% για τις γυναίκες, έναντι 7,5% για τους άνδρες), με την Ελλάδα να κατέχει μάλιστα τη δεύτερη χειρότερη θέση σε ποσοστό απασχόλησης (απασχολείται μόνο το 52,4% των γυναικών), μετά την Ιταλία, στην ΕΕ των 27.

Τέλος, σε γενικό επίπεδο, αν και το ισοζύγιο για το 2024 είναι θετικό ως προς την απασχόληση, συγκρίνοντας τα στοιχεία των αντίστοιχων εξαμήνων του 2023 και 2024, παρατηρείται μια επιβράδυνση του ρυθμού αύξησης της απασχόλησης. Έτσι, εκκινώντας από την ίδια ποσοστιαία βάση, αφού τόσο τον Φεβρουάριο του 2023 όσο και τον Φεβρουάριο του 2024 έχουμε πανομοιότυπα ποσοστά επιχειρήσεων που δήλωσαν αύξηση και μείωση απασχόλησης (τον Φεβρουάριο του 2023 το ποσοστό των επιχειρήσεων που είχε δηλώσει αύξηση της απασχόλησης ήταν 9,3% και μείωση 7,6% και τον Φεβρουάριο του 2024 τα αντίστοιχα ποσοστά κυμαίνονταν παρομοίως στο 9,2% και 7,6%), τον Ιούλιο του 2023 το ποσοστό των επιχειρήσεων που δήλωσε αύξηση της απασχόλησης κυμάνθηκε στο 11,2%, έναντι ενός 4,5% που δήλωσε μείωση, ενώ τον Ιούλιο του 2024 το ποσοστό των επιχειρήσεων που δήλωσε αύξηση της απασχόλησης κυμάνθηκε χαμηλότερα, στο 10,3%, με το ποσοστό αυτών που δήλωσαν μείωση να βρίσκεται στο 6,6 (Γράφημα 12). Η εικόνα αυτή συνάδει με τα τελευταία δεδομένα της ΕΛΣΤΑΤ, σύμφωνα με τα οποία η ετήσια μείωση του μέσου ποσοστού ανεργίας επιβραδύνθηκε στο 0,2% τους πρώτους πέντε μήνες του 2024, ενώ την αντίστοιχη περίοδο του 2023 η μείωση της ανεργίας ανερχόταν στο 1,7%. Μάλιστα, ο ετήσιος ρυθμός πτώσης του μέσου ποσοστού ανεργίας στο πρώτο πεντάμηνο του 2024 ήταν ο μικρότερος από όλα τα αντίστοιχα 5μηνα των τελευταίων 10 ετών, αναδεικνύοντας την ύπαρξη δομικών προβλημάτων στην ελληνική αγορά εργασίας, όπως οι αναντιστοιχίες μεταξύ ζήτησης εργασίας εκ μέρους των επιχειρήσεων και προσφοράς εργασίας, ζήτημα που αναδεικνύεται στη συνέχεια και από ευρήματα της παρούσας έρευνας.

Ενθαρρυντικό στοιχείο, που θα πρέπει να ληφθεί υπ’όψιν στον σχεδιασμό κατάλληλων μέτρων, αποτελεί, ωστόσο, ότι – σύμφωνα με την έρευνα εργατικού δυναμικού της ΕΛΣΤΑΤ – η απασχόληση, αντλώντας πόρους από τη δεξαμενή του μη ενεργού πληθυσμού, συνέχισε να αναπτύσσεται (1,9% από 1,5% το αντίστοιχο διάστημα πέρυσι), με αποτέλεσμα την μείωση του μη ενεργού πληθυσμού (το μέσο ποσοστό συμμετοχής στην αγορά εργασίας ανήλθε στο 61,4%, από 60,3% ένα χρόνο πριν), συμβάλλοντας θετικά στην ενίσχυση της απασχόλησης και του παραγόμενου προϊόντος της οικονομίας.

Συνεχίζοντας με τα ευρήματα της παρούσας έρευνας, ως προς την κλαδική διάσταση, είναι σημαντικό να αναφερθεί μια θετική ανατροπή σε σχέση με το δεύτερο εξάμηνο του 2023, που αφορά στον κλάδο της μεταποίησης-βιοτεχνίας, όπου πλέον από αρνητικό το πρόσημο μετατρέπεται σε θετικό, αφού όχι μόνο το ισοζύγιο των επιχειρήσεων που αύξησαν την απασχόληση σε σχέση με όσες τη μείωσαν είναι θετικό, με το 15,1% των επιχειρήσεων του συγκεκριμένου κλάδου να αυξάνει την απασχόληση, έναντι 7,3% που μείωσε το προσωπικό, κάτι που δεν συνέβαινε στο προηγούμενο εξάμηνο (ο συγκεκριμένος κλάδος ήταν ο μόνος με αρνητικό πρόσημο, αφού το 7,6% των επιχειρήσεων αύξησε την απασχόληση, σε αντιδιαστολή με το 9,2% που μείωσε το προσωπικό τους), αλλά σημειώνει και τη μεγαλύτερη αύξηση σε σχέση με τους δύο άλλους κλάδους (εμπόριο και υπηρεσίες), οι οποίοι, ωστόσο, διατηρούν το θετικό ισοζύγιό τους (το εμπόριο παρουσίασε αύξηση 7%, έναντι μείωσης 4,7%, ενώ οι υπηρεσίες σημείωσαν αύξηση 10,6%, έναντι μείωσης 8%). Η εικόνα αυτή συνάδει και με τα πλέον πρόσφατα στοιχεία σχετικών ερευνών, που αποτυπώνουν την ανάκαμψη του τομέα της μεταποίησης, με τη συνεχιζόμενη αύξηση των νέων παραγγελιών και των εξαγωγών να στηρίζουν τις προσλήψεις σε όλο το εύρος του τομέα, σημειώνοντας τη μεγαλύτερη αύξηση της απασχόλησης που έχει καταγραφεί σε διάστημα μεγαλύτερο των δύο ετών.5

Σε γεωγραφικό επίπεδο, η συνολική εικόνα αποτυπώνει ένα θετικό ισοζύγιο, αφού σε όλες τις περιοχές η αύξηση της απασχόλησης υπερτερεί της μείωσης. Επιμέρους, παρατηρείται μία αντιστροφή σε σχέση με το προηγούμενο εξάμηνο, δεδομένου ότι αφορά διάστημα προετοιμασίας για την τουριστική περίοδο. Έτσι, ενώ στο δεύτερο εξάμηνο του 2023 το μεγαλύτερο αρνητικό ισοζύγιο καταγραφόταν στα Νησιά Αιγαίου/Κρήτη και στη Βόρεια Ελλάδα (7,7% και 7,8% αύξηση, αντίστοιχα, έναντι 9,6% και 9,7% μείωσης, αντίστοιχα), στο πρώτο εξάμηνο του 2024, το υψηλότερο θετικό ισοζύγιο παρατηρείται στα νησιά του Αιγαίου και την Κρήτη (17% αύξηση, έναντι 4,7% μείωση), ενώ η εικόνα αντιστρέφεται και στη Βόρεια Ελλάδα, η οποία εμφανίζει πλέον θετικό ισοζύγιο (12,5% αύξηση έναντι 7,4% μείωση), με τις υπόλοιπες περιοχές να εμφανίζουν μια σταθερότητα θετικού ισοζυγίου .

Οι επιχειρήσεις με κύκλο εργασιών άνω των 300.000 € και άνω των πέντε ατόμων προσωπικό συνεχίζουν να παρουσιάζουν τη θετικότερη σχέση αύξησης/μείωσης εργαζομένων. Συγκεκριμένα, το 35,4% των επιχειρήσεων με κύκλο εργασιών μεγαλύτερο των 300.000 € αύξησαν το προσωπικό τους, έναντι 7,9 % που μείωσε τις θέσεις εργασίας στην επιχείρηση. Αντίστοιχα, το 37,1% με περισσότερους από 5 εργαζομένους/ες αύξησε τις προσφερόμενες θέσεις εργασίας, έναντι του 10,3% που τις μείωσε .

Η εικόνα της απασχόλησης αντιστρέφεται προς το θετικό σε σχέση με το προηγούμενο εξάμηνο και για τις επιχειρήσεις με κύκλο εργασιών από 100.000 – 300.000 €, αφού το 8,5% των επιχειρήσεων αυτών παρουσίασε αύξηση, έναντι 7,7% που παρουσίασε μείωση (στο προηγούμενο εξάμηνο, οι επιχειρήσεις της ίδιας κατηγορίας παρουσίαζαν αρνητικό ισοζύγιο, με το 14,1% αυτών να καταγράφει μείωση προσωπικού, έναντι του 10% εκείνων που το αύξησε).

Η εικόνα παραμένει ίδια, σε σχέση με το προηγούμενο εξάμηνο, αναφορικά με τις υπόλοιπες κατηγορίες επιχειρήσεων ως προς τον κύκλο εργασιών. Έτσι, αρνητικό, αν και με βελτιωτικές τάσεις, παραμένει το πρόσημο για τις επιχειρήσεις με κύκλο εργασιών έως 50.000 €, με το 2,7% αυτών να δηλώνει αύξηση της απασχόλησης, έναντι του 5,8%, που δηλώνει μείωση (στο προηγούμενο εξάμηνο, μόλις το 0,9% των επιχειρήσεων της κατηγορίας αυτής είχε δηλώσει αύξηση, ενώ το 5% είχε μειώσει τον αριθμό εργαζομένων), ενώ σταθερά αρνητικό παραμένει το αποτέλεσμα και για τις επιχειρήσεις με κύκλο εργασιών από 50.000-100.000 € (6,3% των επιχειρήσεων παρουσίασε αύξηση της απασχόλησης, έναντι 6,9% που τη μείωσε).

Θετική αντιστροφή, σε σχέση με το προηγούμενο εξάμηνο, παρατηρείται στις επιχειρήσεις που απασχολούν 2 έως 3 άτομα, με το ποσοστό αυτών που δήλωσαν αύξηση της απασχόλησης να είναι 11,7%, έναντι 7,8% που δήλωσε μείωση (αντίθετα, στο προηγούμενο εξάμηνο το ποσοστό αυτών που μείωσαν το προσωπικό ανήλθε στο 9,3%, έναντι του 8,7% των επιχειρήσεων αυτού του μεγέθους που δήλωσε αύξηση προσωπικού).

Η κατάσταση της απασχόλησης διατηρείται ίδια, σε σχέση με το προηγούμενο εξάμηνο, αναφορικά με τις υπόλοιπες κατηγορίες επιχειρήσεων, ως προς των αριθμό των εργαζομένων. Έτσι, θετικό διατηρείται το ισοζύγιο των επιχειρήσεων που απασχολούν 4 έως 5 άτομα, με τάσεις, μάλιστα, περαιτέρω βελτίωσης, καθώς το 19,7% αυτών αύξησε το προσωπικό του, έναντι του 6,6% που το μείωσε, ενώ αρνητικό παραμένει το ισοζύγιο για τις επιχειρήσεις με έναν/μία τουλάχιστον εργαζόμενο/η, που δηλώνουν μείωση προσωπικού τους τελευταίους έξι μήνες σε ποσοστό 6,3%, έναντι 3,8% που δηλώνει αύξηση.

Τέλος, στα ίδια επίπεδα παραμένει και το ποσοστό των επιχειρήσεων που εντοπίστηκε να έχει μείνει χωρίς προσωπικό, ενώ προηγουμένως είχε τουλάχιστον έναν/μία εργαζόμενο/η (4,6% το α΄εξάμηνο του 2024, 4,7% των επιχειρήσεων στο προηγούμενο εξάμηνο) .

Όσον αφορά το ποσοστό των επιχειρήσεων που θεωρεί πιθανό να αυξήσει το προσωπικό του στο επόμενο εξάμηνο, αυτό παρουσιάζει θετικό ισοζύγιο (με μια ελαφριά βελτιωτική – αισιόδοξη τάση σε σχέση με το ίδιο χρονικό διάστημα της προηγούμενης χρονιάς, αφού το αντίστοιχο ποσοστό τον Ιούλιο του 2023 κυμαινόταν στο 7,4%) και κυμαίνεται στο 9,2%, έναντι 6,0% που δήλωσε το αντίθετο. Ωστόσο, εξετάζοντας τα στοιχεία σε διαχρονική βάση, παρατηρείται και μια αύξηση του ποσοστού των επιχειρήσεων που εκτιμούν ότι θα μειώσουν το προσωπικό τους το επόμενο εξάμηνο (6,0% τον Ιούλιο του 2024, έναντι 4,7% τον Ιούλιο του 2023) .

Ο κλάδος των υπηρεσιών, οι επιχειρήσεις με κύκλο εργασιών πάνω από 300.000 € και αυτές με προσωπικό πάνω από 5 άτομα διατηρούν τα σκήπτρα στο θετικό ισοζύγιο όσον αφορά την εκτίμηση αύξησης του προσωπικού τους το επόμενο εξάμηνο.

Ο κλάδος της μεταποίησης, αν και διατηρεί το θετικό ισοζύγιό του, έρχεται στη δεύτερη θέση, με τους παραγωγούς αγαθών, σύμφωνα με στοιχεία, να εξακολουθούν να προσλαμβάνουν πρόσθετο προσωπικό με σταθερό ρυθμό, παρότι ο ρυθμός δημιουργίας θέσεων εργασίας εξασθένησε. Η επιβράδυνση του ρυθμού αύξησης της παραγωγής, των νέων πωλήσεων και των αγορών εισροών, η υποχώρηση της επιχειρηματικής εμπιστοσύνης αλλά και ο αντίκτυπος των διαταραχών στα ναυτιλιακά δρομολόγια παγκοσμίως, που είχε ως συνέπειες την επιμήκυνση του χρόνου παράδοσης προμηθειών, την αύξηση του κόστους μεταφορών και τη συνακόλουθη αύξηση των λειτουργικών εξόδων, διατηρώντας σε ιστορικά υψηλά τους ρυθμούς αύξησης των τιμών εισροών και των χρεώσεων εκροών, αποτελούν στοιχεία που θα πρέπει να ληφθούν υπ’όψιν στο πλαίσιο του σχεδιασμού και εφαρμογής ανάλογων μέτρων και πολιτικών, προκειμένου για τη στήριξη, ώστε να συνεχίσει η διαφαινόμενη σταθερή ανάκαμψη της υγείας του ελληνικού μεταποιητικού τομέα6.

Ο μόνος κλάδος που παρουσιάζει οριακά αρνητικό ισοζύγιο στην εκτίμηση αύξησης του προσωπικού είναι το εμπόριο, με το 6,4% των επιχειρήσεων να θεωρούν ότι θα μειώσουν το προσωπικό τους, έναντι του 6,0% που θεωρούν ότι θα αυξηθεί .

Να σημειωθεί ότι σε επίπεδο κύκλου εργασιών, η μόνη κατηγορία επιχειρήσεων που παρουσιάζει αρνητικό αποτέλεσμα στην εκτίμηση αύξησης του προσωπικού κατά το επόμενο εξάμηνο είναι οι επιχειρήσεις με τζίρο από 50.000-100.000 ευρώ, αφού το 9,5% αυτών δήλωσε πως θεωρεί πιθανή τη μείωση του προσωπικού τους κατά το επόμενο εξάμηνο, έναντι του 7,5% που εκτιμά ότι ενδέχεται να την αυξήσει.

Ενδιαφέρον παρουσιάζει το εύρημα ότι οι επιχειρήσεις χωρίς προσωπικό δηλώνουν κατά 3,9% ότι θεωρούν πιθανό να αποκτήσουν προσωπικό, ποσοστό, ωστόσο, που δεν ξεπερνάει αυτό του 4,6% των αντίστοιχων επιχειρήσεων που εντοπίστηκε κατά το α΄εξάμηνο του 2024 να έχει μείνει χωρίς προσωπικό, ενώ προηγουμένως είχε τουλάχιστον έναν/μία εργαζόμενο/η, δημιουργώντας ένα αρνητικό αποτέλεσμα.

Στο σημείο αυτό, επισημαίνεται η αναγκαιότητα να εξεταστεί η παροχή περαιτέρω κινήτρων και στήριξης της μικρής επιχειρηματικότητας για τη δημιουργία θέσεων εργασίας (λ.χ. άμεσες επιδοτήσεις, φορολογικά κίνητρα κ.ά.).

Σε γεωγραφικό επίπεδο, τα Νησιά του Αιγαίου και η Κρήτη είναι η μόνη περιοχή όπου παρουσιάζεται αρνητικό ισοζύγιο ως προς την εκτίμηση των επιχειρήσεων σχετικά με την αύξηση του προσωπικού τους εντός του επόμενου εξαμήνου, αφού το 8,5% των επιχειρήσεων θεωρεί ότι θα προβεί σε μείωση του προσωπικού, έναντι 4,7% που εκτιμά ότι θα προχωρήσει σε αύξηση προσωπικού. Το εν λόγω εύρημα ερμηνεύεται, προφανώς, αν το συνδέσουμε με τη λήξη της τουριστικής περιόδου.

Κενές θέσεις εργασίας

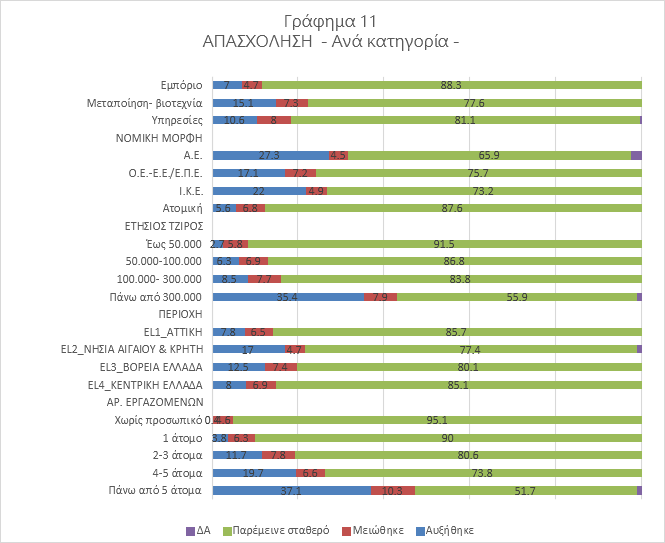

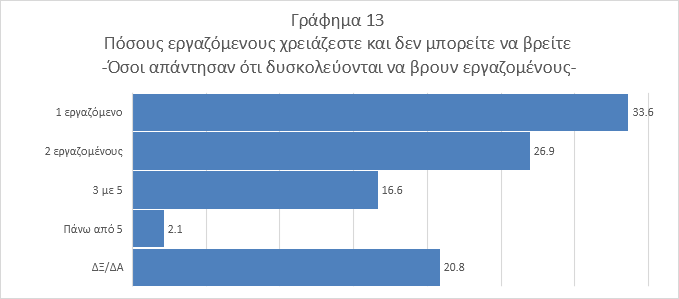

Σημαντικό εύρημα της έρευνας αποτελεί το αρνητικό ισοζύγιο που αποτυπώνεται όσον αφορά το ερώτημα κατά πόσον οι επιχειρήσεις αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων. Πιο συγκεκριμένα, στο ερώτημα αυτό το 35,2% των επιχειρήσεων απάντησε ότι αντιμετωπίζει πρόβλημα, έναντι του 34,6% που απάντησε ότι δεν αντιμετωπίζει πρόβλημα (Γράφημα 12), με τον μέσο όρο ατόμων που λείπουν από τις επιχειρήσεις να κυμαίνεται σε περισσότερους από 2 εργαζομένους/ες (Γράφημα 13).

Σε κλαδικό επίπεδο, η πλειονότητα των επιχειρήσεων που αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων ανήκουν στη μεταποίηση (44,8% των επιχειρήσεων απάντησαν ότι αντιμετωπίζουν πρόβλημα στην εξεύρεση εργαζομένων, έναντι του 27,6% που απάντησαν ότι δεν αντιμετωπίζουν πρόβλημα), ακολουθούμενες από αυτές που ανήκουν στον κλάδο της παροχής υπηρεσιών (38,5% των επιχειρήσεων απάντησαν ότι αντιμετωπίζουν πρόβλημα στην εξεύρεσης εργαζομένων, έναντι 36,5% που απάντησαν ότι δεν αντιμετωπίζουν πρόβλημα) και με τους δύο αυτούς κλάδους να παρουσιάζουν αρνητικό ισοζύγιο, ενώ μόνο οι επιχειρήσεις που ανήκουν στον κλάδο του εμπορίου παρουσιάζουν θετικό ισοζύγιο, με το 25,8% να αντιμετωπίζει ζήτημα εξεύρεσης εργαζομένων, έναντι ενός 37,1% που δεν αντιμετωπίζει. Ωστόσο, εδώ θα πρέπει να σημειωθεί ότι στον κλάδο του εμπορίου ανήκουν και οι περισσότερες επιχειρήσεις που δήλωσαν ότι δεν απασχολούν προσωπικό (37,1%).

Σε επίπεδο μεγέθους και κύκλου εργασιών, οι επιχειρήσεις με 4-5 άτομα και άνω των 5 ατόμων, όπως και αυτές με τζίρο από 100.000-300.000 € και από 300.000 € και άνω είναι αυτές που δηλώνουν ότι αντιμετωπίζουν σε μεγαλύτερο βαθμό πρόβλημα ως προς την εξεύρεση εργαζομένων, παρουσιάζοντας αρνητικό αποτέλεσμα .

Σε γεωγραφικό επίπεδο, το μεγαλύτερο ποσοστό επιχειρήσεων που αντιμετωπίζει πρόβλημα στην εξεύρεση εργαζομένων εντοπίζεται στη Βόρεια Ελλάδα (40,7% των επιχειρήσεων αντιμετωπίζει πρόβλημα, έναντι 32,4% που δεν αντιμετωπίζει) και στα νησιά του Αιγαίου και την Κρήτη (36,8% των επιχειρήσεων αντιμετωπίζει πρόβλημα, έναντι 28,3% που δεν αντιμετωπίζει), παρουσιάζοντας αμφότερες ως περιοχές αρνητικά ισοζύγια. Εξ αφορμής του εν λόγω ευρήματος, στο πλαίσιο του σχεδιασμού μέτρων και πολιτικών στήριξης, θα πρέπει να ληφθεί υπ’όψιν μια από τις σοβαρές αλλά και ιδιαίτερες σε σχέση με την υπόλοιπη Ευρώπη διαστάσεις του δημογραφικού ζητήματος στην Ελλάδα7 που αφορά στην εξαιρετικά άνιση κατανομή του πληθυσμού στην ελληνική επικράτεια, με κίνητρα για ανάπτυξη οικονομικής δραστηριότητας σε μονιμότερη βάση, εξασφαλίζοντας έτσι την παραμονή αλλά και προσέλκυση πληθυσμού σε συγκεκριμένες περιοχές.

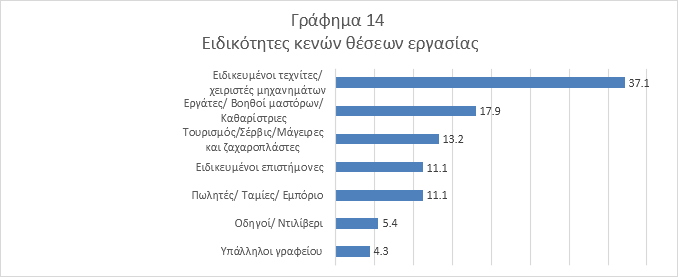

Τα δε στοιχεία που προκύπτουν από το ερώτημα σχετικά με τις ειδικότητες που παρουσιάζουν τη μεγαλύτερη έλλειψη, αποτελούν σημαντικό εύρημα που δύναται να αξιοποιηθεί στο πλαίσιο του σχεδιασμού και υλοποίησης προγραμμάτων κατάρτισης. Έτσι, τις τρεις πρώτες θέσεις καταλαμβάνουν οι ειδικευμένοι τεχνίτες και χειριστές μηχανημάτων (37,1%), οι εργάτες/βοηθοί μαστόρων/καθαριστές-τριες (17,9%), καθώς και ειδικότητες που σχετίζονται με τον τουρισμό και την εστίαση (τουρισμός/σέρβις/μάγειρες και ζαχαροπλάστες 13,2%) (Γράφημα 14).

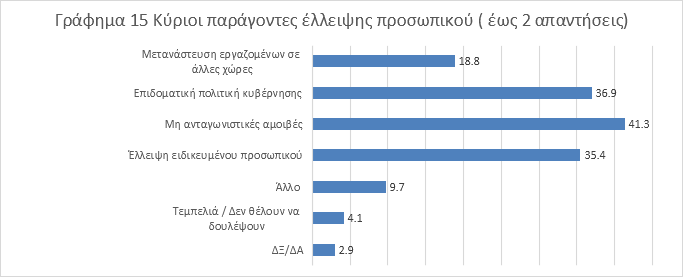

Αναφορικά με τους κυριότερους παράγοντες για την έλλειψη προσωπικού στην αγορά εργασίας, οι επικρατέστερες απαντήσεις, σύμφωνα με τις επιχειρήσεις, αφορούν με σειρά προτεραιότητας τις μη ανταγωνιστικές αμοιβές (41,3%), την επιδοματική πολιτική της κυβέρνησης (36,9%), καθώς και την έλλειψη εξειδικευμένου προσωπικού (35,4%), ενώ σημαντικό ήταν και το ποσοστό των επιχειρήσεων που έδωσε ως απάντηση τη μετανάστευση εργαζομένων σε άλλες χώρες (18,8%) (Γράφημα 15).

Αναλύοντας σε επίπεδο κλάδου τα παραπάνω ευρήματα, παρατηρείται ότι στον τομέα της μεταποίησης που, όπως αναδείχθηκε από στοιχεία της παρούσας έρευνας, αποτελεί τον κλάδο με το υψηλότερο ποσοστό δυσκολίας ανεύρεσης εργαζομένων, η έλλειψη ειδικευμένου προσωπικού θεωρείται από τις επιχειρήσεις του συγκεκριμένου κλάδου ως η κυριότερη αιτία δυσκολίας εύρεσης εργαζομένων (42,2%). Το συγκεκριμένο εύρημα συνάδει με τα υψηλά ποσοστά που σημείωσαν οι ειδικότητες των ειδικευμένων τεχνιτών/χειριστών μηχανημάτων, καθώς και των εργατών και βοηθών μαστόρων, που καταλαμβάνουν τις δύο πρώτες θέσεις στο ερώτημα σχετικά με τις ειδικότητες που παρουσιάζουν έλλειψη στην αγορά εργασίας.

Όσον αφορά τους δύο άλλους κλάδους, στο εμπόριο παρουσιάζεται το υψηλότερο ποσοστό επιχειρήσεων που θεωρούν ως κυριότερο παράγοντα για την έλλειψη προσωπικού τις μη ανταγωνιστικές αμοιβές (49,2%), ενώ στον κλάδο των υπηρεσιών παρουσιάζεται το υψηλότερο ποσοστό επιχειρήσεων που θεωρεί τη μετανάστευση εργαζομένων σε άλλες χώρες (20,2%) ως την κυριότερη αιτία έλλειψης εργαζομένων.

Σε επίπεδο μεγέθους, οι επιχειρήσεις χωρίς προσωπικό θεωρούν ότι ο κυριότερος λόγος δυσκολίας εύρεσης εργαζομένων είναι οι μη ανταγωνιστικές αμοιβές (50,0%), ενώ στις μεγαλύτερες επιχειρήσεις (4-5 άτομα και άνω των 5 ατόμων) η δημοφιλέστερη απάντηση είναι η έλλειψη εξειδίκευσης (47,5% και 44,8% αντίστοιχα).

Παρόμοια είναι η εικόνα που σκιαγραφείται και σε επίπεδο κύκλου εργασιών, αφού σύμφωνα με τα ευρήματα της έρευνας στις επιχειρήσεις με ετήσιο τζίρο έως 50.000 το υψηλότερο ποσοστό ως προς την αιτία έλλειψης εργαζομένων συγκεντρώνουν οι μη ανταγωνιστικές αμοιβές (46,3%), ενώ όσο ο τζίρος των επιχειρήσεων αυξάνεται, παρόλο που ο παράγων των χαμηλών αμοιβών παραμένει ψηλά, αυξάνεται σημαντικά το ποσοστό των επιχειρήσεων που θεωρεί την έλλειψη εξειδίκευσης ως κύρια αιτία δυσκολίας για την εύρεση εργαζομένων.

Τέλος, σε γεωγραφικό επίπεδο, η έλλειψη εξειδικευμένου προσωπικού θεωρείται ως ο κυριότερος λόγος δυσκολίας εύρεσης προσωπικού στη Βόρεια Ελλάδα, καθώς και στα Νησιά Αιγαίου και την Κρήτη, συνάδοντας, εμφανώς, τόσο με τη φύση της κυριότερης οικονομικής δραστηριότητας των συγκεκριμένων περιοχών (τουρισμός) και συνακόλουθα την εποχικότητα της πλειονότητας των προσφερόμενων θέσεων εργασίας, όσο και με τη δημογραφική διάσταση της έντονης αστικοποίησης και μιας εξαιρετικά άνισης γεωγραφικής – περιφερειακής κατανομής της παραγωγικής και κοινωνικο-οικονομικής δραστηριότητας. Να σημειωθεί, επίσης, ότι το υψηλότερο ποσοστό επιχειρήσεων που θεωρεί ως βασικό λόγο δυσκολίας εύρεσης προσωπικού τις μη ανταγωνιστικές αμοιβές σημειώνεται στην περιοχή της Αττικής (48,5%) .

Τα ευρήματα της παρούσας έρευνας συνάδουν με αποτελέσματα πρόσφατων ερευνών, όπως του Ευρωβαρόμετρου8 που διεξήχθη τον Μάιο του 2023 και σκιαγραφούν το φαινόμενο της «αναντιστοιχίας δεξιοτήτων», με αποτέλεσμα πολλές θέσεις εργασίας να παραμένουν ακάλυπτες, ακόμα και εν μέσω υψηλής ή αυξανόμενης ανεργίας και με τις ΜμΕ του βιομηχανικού και μεταποιητικού τομέα να αντιμετωπίζουν το μεγαλύτερο πρόβλημα, τόσο στην Ελλάδα όσο και πανευρωπαϊκά, αφού το λεγόμενο “skill shortage” σχετίζεται κυρίως με την έλλειψη δεξιοτήτων για τεχνικά καταρτισμένο προσωπικό.

Στην Ελλάδα, το συγκεκριμένο ζήτημα παρουσιάζεται ιδιαίτερα οξυμένο, με τις ΜμΕ να θεωρούν, μάλιστα, σε πολλές περιπτώσεις την έλλειψη εργαζομένων με τις κατάλληλες δεξιότητες πρόβλημα μεγαλύτερο ακόμα και από την περιορισμένη πρόσβαση στη χρηματοδότηση9.

Έτσι, αν και τα τελευταία χρόνια υπάρχει μεγάλη επέκταση της τριτοβάθμιας εκπαίδευσης, οι δεξιότητες των πτυχιούχων δεν έχουν βελτιωθεί αναλόγως, με την ποιότητα της επαγγελματικής εκπαίδευσης και κατάρτισης, τόσο της αρχικής όσο και της συνεχιζόμενης, να παραμένει χαμηλή.

Είναι σημαντικό, ωστόσο, να σημειωθεί ότι το ζήτημα των χαμηλών δεξιοτήτων στην Ελλάδα δεν εντοπίζεται μόνο στην πλευρά της προσφοράς, δηλαδή στις αποτυχίες του συστήματος παραγωγής δεξιοτήτων και στην αλληλεπίδρασή του με την αγορά εργασίας10, αλλά και στην πλευρά της ζήτησης, δηλαδή στο γεγονός ότι μεγάλο ποσοστό ελληνικών επιχειρήσεων δεν επενδύει στην κατάρτιση των εργαζομένων. Κι αυτό δεν αφορά μόνο τις μικρές επιχειρήσεις, αλλά είναι διαδεδομένο και μεταξύ επιχειρήσεων που απασχολούν πάνω από 250 άτομα προσωπικό, καθιστώντας την κατάσταση αυτήν εμπόδιο για την αναβάθμιση εν γένει του παραγωγικού μοντέλου στη χώρα11.

Επενδύσεις

Όσον αφορά τις επενδύσεις, το πρώτο εξάμηνο του 2024 το 34,1% των μικρών και πολύ μικρών επιχειρήσεων δήλωσε πως πραγματοποίησε κάποιας μορφής επένδυση. Ειδικότερα, από τα ευρήματα της παρούσας έρευνας προέκυψε ότι το 22,8% των μικρών και πολύ μικρών επιχειρήσεων πραγματοποίησε επενδύσεις σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες (π.χ. λογισμικό, ψηφιακές συσκευές και εφαρμογές κ.λπ.), το 12,8% επενδύσεις σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, το 8,6% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό και το 6,7% σε κατάρτιση και εκπαίδευση προσωπικού.

Επισημαίνεται, ότι μέρος των επενδύσεων που πραγματοποιήθηκαν κατά το πρώτο εξάμηνο του έτους οφείλονται σε μεγάλο βαθμό σε αλλαγές νομοθετικού πλαισίου (π.χ. ψηφιακή κάρτα εργασίας, νέες ταμειακές μηχανές – pos, mydata κ.τ.λ.) και θα μπορούσαν επομένως να χαρακτηριστούν έξωθεν επιβεβλημένες και όχι προωθητικές για τη λειτουργία της επιχείρησης. Υπό αυτό το πρίσμα, η διατήρηση υψηλού ποσοστού επιχειρήσεων που πραγματοποίησαν επενδύσεις το τελευταίο εξάμηνο, συνεπάγεται ότι μέρος αυτών των επενδύσεων στην πραγματικότητα δεν έγινε για να βελτιωθεί η θέση της επιχείρησης ή η παραγωγικότητά της, αλλά για λόγους συμμόρφωσης με τη νομοθεσία. Η επιδείνωση μάλιστα του κύκλου εργασιών, της ρευστότητας αλλά και των ταμειακών διαθεσίμων σχετίζεται πιθανώς με την αύξηση του λειτουργικού (ανελαστικού) κόστους και τη διάθεση κεφαλαίων σε μη ανταποδοτικά για την επιχείρηση έξοδα.

Σε αυτό το πλαίσιο, είναι μάλλον κατανοητό το γεγονός ότι το 25,4% των επιχειρήσεων που δραστηριοποιούνται στο εμπόριο επένδυσαν σε κάποιου είδους τεχνολογικό εξοπλισμό, ξεπερνώντας σε ποσοστά τόσο τον τομέα των υπηρεσιών όσο και τον τομέα της μεταποίησης, όπου το 24% και το 16,7% των επιχειρήσεων πραγματοποίησε αντίστοιχα τέτοιου τύπου επενδύσεις. Επιπλέον, διαφαίνεται μια θετική συσχέτιση με το μέγεθος των επιχειρήσεων, καθώς το 32,3% με κύκλο εργασιών άνω των 300.000 € πραγματοποίησε επενδύσεις σε «Τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες», έναντι του 15,5% των επιχειρήσεων με κύκλο εργασιών έως 50.000 €, 26,4% των επιχειρήσεων με κύκλο εργασιών 50.000-100.000 € και 24,6% των επιχειρήσεων με κύκλο εργασιών 100.000-300.000 €. Η αύξηση συγκριτικά με προηγούμενες έρευνες του ποσοστού των επιχειρήσεων που πραγματοποίησαν τέτοιου τύπου επενδύσεις με ετήσιο κύκλο εργασιών κάτω των 300.000€ εξηγείται από αυτό που περιγράφεται ως «ανελαστική» επένδυση.

Αξίζει να σημειωθεί ότι σε όλες τις κατηγορίες επενδύσεων πλην του τεχνολογικού εξοπλισμού – ψηφιακές τεχνολογίες, παρατηρείται σημαντική κάμψη του αριθμού των επιχειρήσεων που πραγματοποίησαν κάποιου είδους επένδυση σε σχέση με την προηγούμενη έρευνα κλίματος του ΙΜΕ ΓΣΕΒΕΕ.

Σύμφωνα με την κλαδική ανάλυση, μία στις τέσσερις επιχειρήσεις που δραστηριοποιούνται στο εμπόριο (25,4%) και τις υπηρεσίες (24%) επένδυσαν σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, με τις επιχειρήσεις στη μεταποίηση και τη βιοτεχνία να ακολουθούν με ποσοστό 16,7%. Όσον αφορά τον μηχανολογικό εξοπλισμό και τα λοιπά μηχανήματα, οι κλάδοι των υπηρεσιών και της μεταποίησης-βιοτεχνίας προέβησαν σε επενδύσεις σε ποσοστά 15,1% και 14,1% αντίστοιχα, ενώ ο κλάδος του εμπορίου κατέγραψε ποσοστό της τάξης του 9,7%. Σε κτιριακές εγκαταστάσεις επενδύουν κυρίως οι επιχειρήσεις που προσφέρουν υπηρεσίες, και συγκεκριμένα το 12,2% αυτών, και ακολουθεί το εμπόριο, με 8%, και η μεταποίηση-βιοτεχνία, με το σχετικά χαμηλό ποσοστό του 3,6%. Σχεδόν μία στις δέκα εμπορικές επιχειρήσεις επενδύουν στην εκπαίδευση και κατάρτιση του προσωπικού τους (9,3%), ενώ στο εμπόριο και τη μεταποίηση – βιοτεχνία τα αντίστοιχα ποσοστά είναι 5,7% και 4,2%. Συγκεντρωτικά, ο κλάδος των υπηρεσιών φαίνεται να έχει τον πρωταγωνιστικό ρόλο στις επενδύσεις μεταξύ των μικρών και πολύ μικρών επιχειρήσεων, καθώς καταλαμβάνει την πρώτη ή τη δεύτερη θέση σε όλες τις κατηγορίες των επενδύσεων. Αξιοσημείωτη έλλειψη επενδύσεων παρατηρείται από τις επιχειρήσεις του κλάδου της μεταποίησης-βιοτεχνίας σε κτιριακό και λοιπό εξοπλισμό, ενώ οι τελευταίες από κοινού με τις εμπορικές επιχειρήσεις υπολείπονται όσον αφορά την επένδυση σε κατάρτιση και εκπαίδευση του προσωπικού τους.

Εστιάζοντας στη νομική μορφή των επιχειρήσεων, οι ΑΕ κατέχουν την πρώτη θέση σε όλες τις κατηγορίες των επενδύσεων. Το ποσοστό των ΑΕ που επενδύουν έχει ως εξής: 36,4% σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, 31,8% σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, 29,5% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό, 25% σε κατάρτιση και εκπαίδευση προσωπικού. Οι υπόλοιπες νομικές μορφές επιχειρήσεων απέχουν σημαντικά από τις Ανώνυμες Εταιρείες σε ό,τι αφορά το σύνολο του επενδυτικού φάσματος. Πιο αναλυτικά, το 22% των Ο.Ε.-Ε.Ε./Ε.Π.Ε. (22,1% για την ακρίβεια), των Ι.Κ.Ε. και των ατομικών επιχειρήσεων επένδυσαν σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες το προηγούμενο εξάμηνο, ποσοστό μικρότερο πλέον των 14 μονάδων σε σχέση με τις Α.Ε. Οι τρεις προαναφερθείσες κατηγορίες πραγματοποίησαν επενδύσεις σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα σε ποσοστά 13,8% για τις Ο.Ε.-Ε.Ε./Ε.Π.Ε., 12,2% για τις Ι.Κ.Ε. και 11,1% για τις ατομικές επιχειρήσεις, με τις τελευταίες να επενδύουν σε ποσοστό λίγο περισσότερο από το ένα τρίτο των Α.Ε. Σημαντική είναι η διαφορά των επιχειρήσεων που πραγματοποιούν επενδύσεις σε κτιριακές εγκαταστάσεις και εξοπλισμό σε σχέση με τις ΑΕ (29,5%): το 9,9% των Ο.Ε.-Ε.Ε./Ε.Π.Ε., το 9,8% των Ι.Κ.Ε., και μόλις το 6.4% των ατομικών επιχειρήσεων. Τέλος, το ποσοστό των Ι.Κ.Ε. που επενδύουν σε εκπαίδευση και κατάρτιση του προσωπικού τους είναι σχεδόν το μισό σε σχέση με των Α.Ε., ήτοι 12,2% έναντι 25%. Ακολουθεί το 7,7% των Ο.Ε.-Ε.Ε./Ε.Π.Ε. και το 4,5% των ατομικών επιχειρήσεων.

Σύμφωνα με τα στοιχεία της παρούσας έρευνας, η διάκριση των επιχειρήσεων με βάση τον ετήσιο τζίρο τους είναι κρίσιμης σημασίας για την πραγματοποίηση επενδύσεων. Ένα γενικό συμπέρασμα που μπορεί να εξαχθεί είναι ότι οι επιχειρήσεις με ετήσιο τζίρο μεγαλύτερο των 300.000 € κατέχουν τα πρωτεία σε όλες τις κατηγορίες επενδύσεων. Ωστόσο, για τις επιχειρήσεις με τζίρο μικρότερο του προαναφερθέντος, απαιτείται ανάλυση ξεχωριστά για την κάθε κατηγορία επενδύσεων, καθώς δεν διαμορφώνεται ένα ξεκάθαρο μοτίβο. Δηλαδή, στις κατηγορίες επενδύσεων «μηχανολογικός εξοπλισμός και λοιπά μηχανήματα» και «κατάρτιση-εκπαίδευση προσωπικού», τα ποσοστά των επιχειρήσεων με τζίρο ως 50.000€, από 50.000€ ως 100.000€, από 100.000€ ως 300.000€ και από 300.000€ και πάνω, διαμορφώνονται κλιμακωτά, σύμφωνα με το αναμενόμενο. Δηλαδή, σε μηχανολογικό εξοπλισμό και μηχανήματα επενδύουν το 7% των επιχειρήσεων με τζίρο ως 50.000€, το 13,2% των επιχειρήσεων με τζίρο από 50.000€ ως 100.000€, το 18,5% των επιχειρήσεων με τζίρο από 100.000€ ως 300.000€, και το 22,8% των επιχειρήσεων με τζίρο από 300.000€ και πάνω. Παρότι το ποσοστό των επιχειρήσεων που επενδύουν σε εκπαίδευση και κατάρτιση αυξάνεται επίσης κλιμακωτά, οι διαφορές στη συμμετοχή των επιχειρήσεων σε αυτό το είδος επένδυσης ανάλογα με το ύψος του τζίρου τους είναι μεγάλες. Εκκινώντας από τις επιχειρήσεις με τον μικρότερο συγκριτικά τζίρο (ως 50.000€), αποτυπώνεται ότι μόλις το 3% αυτών προέβησαν σε επένδυση εκπαίδευσης και κατάρτισης το προηγούμενο εξάμηνο. Οριακά υψηλότερο είναι το ποσοστό των επιχειρήσεων που έχουν ετήσιο τζίρο από 50.000€ ως 100.000€, δηλαδή 4%, και υπερδιπλάσιο το ποσοστό των επιχειρήσεων με τζίρο από 100.000€ ως 300.000€, στο 8,5%. Οι επιχειρήσεις με τζίρο μεγαλύτερο των 300.000€ καταγράφουν το σχετικά υψηλό ποσοστό του 18,1%. Η εικόνα της επένδυσης σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες είναι κατά τι διαφορετική. Οι επιχειρήσεις με τζίρο από 300.000€ και πάνω επενδύουν σε ποσοστό 32,3%, ενώ το ποσοστό των επιχειρήσεων με τζίρο ως 50.000€ που επενδύουν στην τεχνολογία είναι μικρότερο από το μισό του προηγούμενου (15,5%). Στο ενδιάμεσο βρίσκονται οι επιχειρήσεις με τζίρο από 50.000€ ως 100.000€ και από 100.000€ ως 300.000€, με ποσοστά 26,4% και 24,6% αντίστοιχα. Αναφορικά με τις επενδύσεις σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό, οι τρεις πρώτες κατηγορίες ετήσιου τζίρου βρίσκονται σχετικά κοντά, με τα ακόλουθα ποσοστά: 5,8%, 7,5%, και 6,9%. Τις χωρίζει μεγάλη απόσταση από την τέταρτη κατηγορία, τις επιχειρήσεις με τζίρο άνω των 300.000€, από τις οποίες το 18,1% επενδύει σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό. Σημαντικό στοιχείο που προκύπτει από την παραπάνω ανάλυση είναι το ότι διαφαίνεται ότι οι αποκλίσεις μεταξύ των επιχειρήσεων είναι πιο έντονες, όταν η επένδυση απαιτεί μεγαλύτερο κεφάλαιο, όπως για μηχανολογικό εξοπλισμό – οχήματα, ή κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό.

Συνεχίζοντας την ανάλυση με τη γεωγραφική διάσταση των επενδύσεων, είναι αξιοσημείωτο ότι οι επιχειρήσεις στα νησιά του Αιγαίου και την Κρήτη επενδύουν σε μεγαλύτερο βαθμό από ότι οι επιχειρήσεις στην υπόλοιπη Ελλάδα. Το 31,1% των επιχειρήσεων στα νησιά του Αιγαίου και την Κρήτη επενδύουν σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, το 16% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό, το 15,1% σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, και το 11,3% σε εκπαίδευση και κατάρτιση προσωπικού. Αντίστοιχα με τις επιχειρήσεις στα νησιά του Αιγαίου και την Κρήτη, όλες οι περιοχές δίνουν προτεραιότητα στις επενδύσεις στον τεχνολογικό εξοπλισμό και τις ψηφιακές τεχνολογίες. Ωστόσο, όλες οι υπόλοιπες περιοχές έχουν στη δεύτερη σειρά προτίμησης την επένδυση στον μηχανολογικό εξοπλισμό, στην τρίτη την επένδυση στις κτιριακές εγκαταστάσεις (ενώ στα νησιά του Αιγαίου και την Κρήτη αυτές οι δύο ήταν αντίστροφα), και στην τέταρτη την επένδυση σε εκπαίδευση και κατάρτιση προσωπικού. Η σειρά κατάταξης για τις άλλες περιοχές μεταβάλλεται ανάλογα με το είδος των επενδύσεων.

Μια τάση που καταγράφεται είναι ότι όσο αυξάνεται ο αριθμός των απασχολούμενων των επιχειρήσεων, αυξάνεται και το ποσοστό αυτών που πραγματοποιούν επενδύσεις. Εξαίρεση αποτελούν οι επιχειρήσεις με 2-3 άτομα προσωπικό, που σπάνε τον κανόνα σε δύο κατηγορίες επενδύσεων: επενδύουν σε μεγαλύτερο ποσοστό σε τεχνολογικό εξοπλισμό από ότι οι επιχειρήσεις με 4-5 άτομα προσωπικό, 27,2% έναντι 24,6%, και λιγότερο από ότι οι επιχειρήσεις με ένα άτομο προσωπικό σε εκπαίδευση και κατάρτιση, 2,8% έναντι 6,3%. Συνολικά, οι επιχειρήσεις που απασχολούν πάνω από 5 άτομα προσωπικό επενδύουν περισσότερο από αυτές που απασχολούν μικρότερο αριθμό εργαζομένων σε όλες τις κατηγορίες επενδύσεων. Τα ποσοστά συμμετοχής τους κυμαίνονται από 21,6% (σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό) ως 32,8% (σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες).

Αναφορικά με το ύψος της επένδυσης, το 39,7% των επιχειρήσεων πραγματοποίησε επενδύσεις έως 2.000€, το 16,5% από 2.001 έως 5.000 €, το 9,7% από 5.001 έως 10.000 €, το 9,7% από 10.001 έως 20.000 € και το 7,9% από 20.001 έως 50.000 €. Από τα ευρήματα αυτά φαίνεται ότι το ύψος της επένδυσης για σχεδόν 1 στις 2 επιχειρήσεις που πραγματοποίησε επενδύσεις το προηγούμενο εξάμηνο ήταν έως 5.000 €. Τέλος, το 9% δήλωσε ότι η επένδυση που πραγματοποίησε το δεύτερο εξάμηνο του 2023 ήταν άνω των 50.000 €.

Όσον αφορά την πηγή χρηματοδότησης των επενδύσεων, προκύπτει ότι τα ίδια κεφάλαια εξακολουθούν να αποτελούν τη βασική πηγή χρηματοδότησης για τις μικρές και πολύ μικρές επιχειρήσεις (Γράφημα 20). Συγκριμένα, το 87,4% των επιχειρήσεων που πραγματοποίησε επενδύσεις τις χρηματοδότησε με ίδια κεφάλαια, το 5,8% μέσω προγραμμάτων ΕΣΠΑ και μόλις το 2,9% μέσω τραπεζικού δανεισμού. Μόλις το 13,2% των επιχειρήσεων εκτιμά ότι θα υλοποιήσει κάποιου είδους επένδυση το δεύτερο εξάμηνο του 2024, απάντηση που θα μπορούσε να συνδέεται με το υψηλό ποσοστό επιχειρήσεων που αυτοχρηματοδοτούν τις επενδύσεις τους.

Τιμές

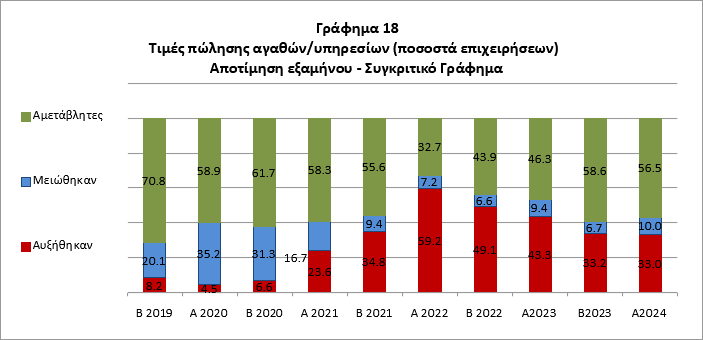

Η πορεία αύξησης των τιμών, μετά το ιστορικό ρεκόρ του 59,2% του πρώτου εξαμήνου του 2022 και τις ανατιμήσεις για το επόμενο έτος που εφάρμοσαν μία στις δύο επιχειρήσεις, παρουσιάζει ενδείξεις εξασθένισης, καθώς, τόσο στο δεύτερο εξάμηνο του 2023 όσο και στο πρώτο εξάμηνο του 2024, μία στις τρεις επιχειρήσεις αύξησαν τις τιμές τους. Συγκεκριμένα, η πλειονότητα των επιχειρήσεων (56,5%) διατήρησε τις τιμές προϊόντων ή υπηρεσιών σταθερές, έναντι του 33% που επέβαλαν αυξήσεις και ενός όχι αμελητέου 10% που μείωσε τις τιμές των προϊόντων. Σε κάθε περίπτωση όμως, το επίμονα υψηλό ποσοστό των επιχειρήσεων που αυξάνει τιμές αποδεικνύει ότι αναζητείται ακόμα το επίπεδο ισορροπίας της οικονομίας και σταθεροποίησης του πληθωρισμού.

Σε κλαδικό επίπεδο, οι επιχειρήσεις του κλάδου του εμπορίου εξακολουθούν να διατηρούν τα πρωτεία, καθώς το 37,1% αυτών αύξησε τις τιμές, ενώ προχώρησε σε αύξηση τιμών στους κλάδους της μεταποίησης – βιοτεχνίας το 31,3% και στον κλάδο των υπηρεσιών το 30,1% αντίστοιχα. Πάντως στον κλάδο του εμπορίου υπήρξε και ένα ποσοστό 14% που έκανε μειώσεις τιμών, ενώ στη μεταποίηση-βιοτεχνία αντίστοιχη πρακτική υιοθέτησε το 8,9%, και στις υπηρεσίες το 6,7%. Αξίζει πάντως να σημειωθεί ότι τόσο το ποσοστό των επιχειρήσεων που προχώρησε σε αυξήσεις όσο και αυτό που επέβαλε μειώσεις, απέχουν σημαντικά από τις προβλέψεις που καταγράφηκαν στην προηγούμενη έρευνα κλίματος του ΙΜΕ ΓΣΕΒΕΕ (24,7% προέβλεπαν αύξηση και 3% προέβλεπαν μείωση), γεγονός που πιστοποιεί συνθήκες αστάθειας, εξωγενείς παράγοντες επίδρασης στο κοστολόγιο αλλά και την αναζήτηση ισορροπίας από τους επαγγελματίες.

Τέλος, εάν επαληθευτούν οι προβλέψεις των επαγγελματιών για το επόμενο εξάμηνο, οι πληθωριστικές πιέσεις θα συνεχιστούν, αλλά σε ηπιότερο βαθμό, καθώς το 19,9% των επιχειρήσεων δηλώνουν ότι θα αυξήσουν τιμές έναντι του 5,6% που δηλώνουν πρόθεση μείωσης τιμών και 67,9% που δηλώνουν ότι θα παραμείνουν σταθερές. Σε κλαδικό επίπεδο, σχεδόν 1 στις 5 εμπορικές επιχειρήσεις (21,7%) και του κλάδου των υπηρεσιών (20,2%) εκτιμά ότι θα αυξήσει τις τιμές της, ενώ ελαφρώς λιγότερες (16,7%) είναι οι επιχειρήσεις στον κλάδο της μεταποίησης – βιοτεχνίας που εκτιμούν ότι θα αυξήσουν τις τιμές το δεύτερο εξάμηνο του έτους. Σε πολιτική αύξησης τιμών προσανατολίζονται κυρίως οι μεγαλύτερου μεγέθους επιχειρήσεις (ετήσιος κύκλος εργασιών άνω των 100.000), από τις οποίες μία στις τέσσερις περίπου δηλώνει πρόθεση αύξησης, έναντι της μίας στις πέντε μικρότερου μεγέθους επιχειρήσεις (ετήσιος κύκλος εργασιών μικρότερος των 100.000€)

Επιπτώσεις ανατιμήσεων – αύξηση λειτουργικού κόστους

Οι αρνητικές επιπτώσεις των ανατιμήσεων στο λειτουργικό κόστος των επιχειρήσεων είναι εμφανείς από το ποσοστό των επιχειρήσεων που ανέφερε ότι αυτό έχει αυξηθεί τα τελευταία 2 χρόνια, δηλαδή από την εκδήλωση της ενεργειακής κρίσης και έπειτα. Συγκεκριμένα, σχεδόν 9 στις 10 επιχειρήσεις (89,8%) δήλωσαν ότι το κόστος λειτουργίας τους αυξήθηκε. Για την πλειονότητα των επιχειρήσεων (47,6%), η αύξηση του λειτουργικού κόστους των επιχειρήσεων κυμαίνεται μεταξύ 11%-30%, ενώ για μία στις πέντε επιχειρήσεις (20%), η αύξηση του λειτουργικού κόστους κυμαίνεται μεταξύ 31%-50%. Μεσοσταθμικά, το κόστος λειτουργίας των μικρών και πολύ μικρών επιχειρήσεων αυξήθηκε από την έναρξη της ενεργειακής κρίσης κατά 37,4%. Τομεακά, το λειτουργικό κόστος των εμπορικών επιχειρήσεων αυξήθηκε μεσοσταθμικά κατά 34%, στη μεταποίηση κατά 44,1% και στις υπηρεσίες κατά 36,4%.

Υποχρεώσεις – οφειλές

Οριακά βελτιωμένη εμφανίζεται η κατάσταση αναφορικά με τα ποσοστά των μικρών και πολύ μικρών επιχειρήσεων με καθυστερημένες υποχρεώσεις. Αυτό σε γενικές γραμμές προκύπτει και από την τελευταία έκθεση του Γραφείου Προϋπολογισμού του Κράτους στην Βουλή (Ιούνιος 2024), όπου οι οφειλέτες/τριες, στο τέλος Απριλίου του 2024, ως σύνολο αυξήθηκαν κατά 958.313 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2023, αύξηση όμως που αποδίδεται στην πρωθύστερη υποχρέωση εξόφλησης της πρώτης δόσης του ΕΝΦΙΑ συγκριτικά με το προηγούμενο έτος. Όπως σημειώνεται στην έκθεση, η εν λόγω αύξηση προέρχεται κυρίως από την κατηγορία οφειλής μέχρι 50 ευρώ, με τον αριθμό των οφειλετών να αυξάνεται κατά 1.070.998 πρόσωπα. Αντιθέτως, μείωση του αριθμού των οφειλετών/τριών, κατά 129.482 πρόσωπα συνολικά, καταγράφεται σε οφειλές μεταξύ 50 και 10.000 ευρώ μειώθηκαν κατά 163.111 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2022, με αποτέλεσμα ο αριθμός τους να διαμορφώνεται στους/στις 4.013.138 οφειλέτες/τριες. Στις υπόλοιπες κατηγορίες οφειλής εξακολουθεί να παρατηρείται αύξηση του αριθμού των οφειλετών/τριών με τη μεγαλύτερη, κατά 13.716 πρόσωπα, να καταγράφεται στο εύρος οφειλής από 10.000 έως 100.000 €. Αντίστοιχη είναι η εικόνα και στα ασφαλιστικά ταμεία, αφού σύμφωνα με την πρώτη τριμηνιαία έκθεση προόδου του ΚΕΑΟ στο τέλος Μαρτίου του 2024 ο συνολικός αριθμός των οφειλετών/τριών ανήλθε στους/στις 2.184.125, μειωμένος κατά 111.974 πρόσωπα, συγκριτικά με την προηγούμενη έρευνα κλίματος του ΙΜΕ ΓΣΕΒΕΕ που αξιολογούσε τα δεδομένα μέχρι και το τρίτο τρίμηνο του 2023.

Ωστόσο, τα ποσοστά των επιχειρήσεων που αντιμετωπίζουν προβλήματα στην καταβολή των υποχρεώσεών τους παραμένουν ιδιαίτερα υψηλά.

Ειδικότερα, το 29% των μικρών και πολύ μικρών επιχειρήσεων έχει τουλάχιστον 1 ληξιπρόθεσμη οφειλή, ποσοστό οριακά μειωμένο σε σχέση με την προηγούμενη έρευνα που ήταν 30,6%.

Είναι χαρακτηριστικό ότι και στις δύο προαναφερθείσες εκθέσεις αποτυπώνεται ξεκάθαρα ότι τόσο προς το δημόσιο όσο και προς τα ασφαλιστικά ταμεία, μειώνονται σταθερά οι οφειλέτες με έως 10.000€ συνολική οφειλή, κατηγορία στην οποία ανήκουν συντριπτικά οι μικρές και πολύ μικρές επιχειρήσεις. Είναι επίσης αδιαμφισβήτητο, με βάση τα στοιχεία των παραπάνω φορέων, ότι μεγάλο μέρος των προσφερόμενων ρυθμίσεων χάνεται από τις επιχειρήσεις, όπως και ότι μεγάλο μέρος των οφειλών αφορούν κατά το μεγαλύτερο μέρος πρόστιμα και προσαυξήσεις και όχι την κύρια οφειλή.